亞寵展、全球寵物產業風向標——亞洲寵物展覽會深度解析

535

2025-04-02

2021年1月,伙伴云作為唯一的低代碼/無代碼平臺,入選艾瑞咨詢《2021中國企業數字化轉型路徑實踐研究報告》。

時隔2月,伙伴云再次入選艾瑞咨詢《2021年低代碼行業研究報告》。

其中,膳心記是伙伴云深度合作伙伴之一,基于伙伴云搭建數據協作網絡,形成業務數據流閉環,重新定義現代餐飲。

在伙伴云的賦能下,膳心記公司砍掉不必要的支出,每月在固定支出節省5%;公司所有原物料、采購、單價波動情況,都可及時依據市場行情做出應對,低價補倉,采購成本節省8%;完善的培訓獎懲制,也使公司的離職率下降13%。

案例詳情,可查看伙伴云往期文章:《擁有13家連鎖門店的膳心記,是如何成為“數字化高手”的?》

以下為艾瑞咨詢《2021年低代碼行業研究報告》的部分內容,如果想要完整版報告內容,可私信我進行獲取喲~

低代碼行業概述

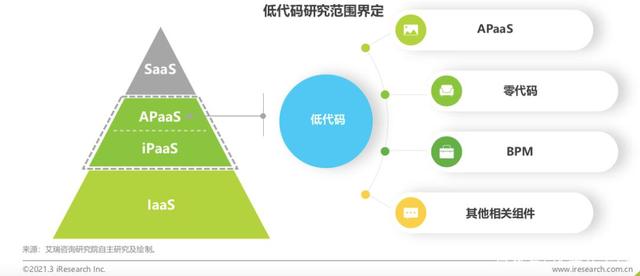

低代碼研究范圍界定

以獨立低代碼平臺為主,向周邊概念及組件延伸分析

低代碼通常是指APaaS產品,通過為開發者提供可視化的應用開發環境,降低或去除應用開發對原生代碼編寫的需求量,進而實現便捷構建應用程序的一種解決方案。因此,低代碼平臺也常被稱為APaaS平臺。

低代碼和傳統軟件對比

低代碼是傳統軟件開發進一步演變,并非全新革命

低代碼是傳統軟件開發逐步優化和演變的產物,以其高效靈活穩定等特點逐步應用至企業各業務場景。傳統的開發方法過于昂貴和僵化,無法為企業提供所需的高效和敏捷的開發流程,且交付周期長定制能力弱,難以應對不斷變化的市場和客戶期望。為提高軟件開發效率,對代碼進行模塊化封裝的低代碼產品進入開發者視野。

低代碼開發降低了應用搭建門檻,減輕對專業工程師的依賴,讓業務部門用拖拽的方式自行搭建應用平臺,滿足業務部門個性化需求,降低人力成本,減少與IT部門反復溝通的流程,縮短項目整體開發周期。在后期運維上,低代碼平臺的迭代速度快,靈活性更高。并且低代碼平臺支持跨平臺部署應用,能實現不同系統間數據聯通。低代碼平臺相對傳統軟件開發優勢明顯,其應用場景也日益豐富。

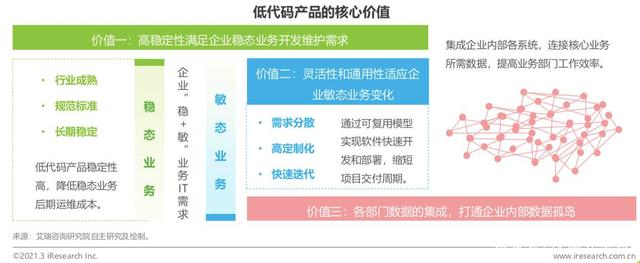

中國低代碼產品核心價值

敏捷響應用戶需求,增加應對復雜應用場景的能力

傳統的穩態業務流程相對成熟,企業對于穩態IT系統的關注重點是其穩定性、可靠性和安全性。低代碼產品具有高穩定性,通過封裝高質量代碼,減少后期因代碼質量而產生的高運維成本,適合企業穩態業務流程的搭建。而企業數字化轉型和為適應多變的市場需求會誕生大量敏態業務,這類業務變化速度快,需要有開放的架構和開源技術以確保業務的彈性擴展能力,而低代碼產品正適合企業對敏態業務的開發需求。

低代碼產品降低了用戶的使用門檻,沒有固有的數據架構,也沒有固定的業務流程,通過可復用模型實現軟件快速開發和部署,縮短項目交付周期,企業不需要為每個系統的調整分別建立昂貴的軟件研發團隊,有很強的靈活性和通用性。另外,低代碼產品可以聯通各系統獲取核心業務所需數據,打通數據孤島,提高業務部門工作效率。

綜上,低代碼產品通過其高穩定性、通用性和靈活性以及對數據的集成,使產品快速響應用戶需求,能適應企業內部各種復雜的應用場景。

低代碼應用場景-從應用類型角度

服務企業個性化場景,中小企業新增細分需求成應用熱門

低代碼作為軟件開發工具之一,可覆蓋制造業、金融、醫療、房地產、零售、餐飲、航空等眾多行業的不同應用場景,但根據場景類型和復雜程度大致可以劃分為4類應用,分別是通用型業務場景、企業綜合型管理系統、企業個性化場景應用和中小企業細分應用場景。

通用型場景相對其他場景通常行業屬性較低,可以實現跨領域、跨企業應用,滿足企業共性場景需求。綜合型管理系統通常用于中大型企業整個內部管理,屬于企業級應用,場景相對復雜。

通常會根據企業需求并利用低代碼平臺提供定制化解決方案。企業個性化應用區別于綜合型管理系統,可服務于各類型企業的個性化需求場景,并根據企業類型和行業屬性的不同有所側重。中小企業細分應用場景在低代碼應用熱度中后勁很足,或將成為行業應用中的熱門場景。

低代碼應用場景-從終端滲透角度

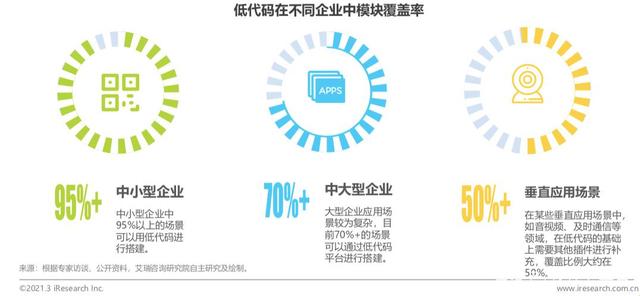

可覆蓋大部分企業應用場景,部分垂直領域仍需要插件補充

低代碼在不同企業中模塊的覆蓋率不同。中小企業由于應用復雜度低、業務流程相對簡單等原因,95%的應用場景均可用低代碼來完成。且低代碼產品靈活性高,便于企業應用功能拓展,能適應中小型企業快速發展中頻繁的功能迭代需求,讓創新更快落地。

中大型企業中低代碼目前可覆蓋70%的應用場景,中大型企業通常需要建立新系統時與企業原系統進行信息聯通,或是對原有系統進行二次開發,其中的邏輯設計和結構較為復雜。低代碼有大量場景應用模塊和行業插件,可以幫助中大型企業進行個性化應用的搭建,打通企業內部數據連接。

音視頻、及時通信等垂直領域,在低代碼搭建應用的基礎上還需要其他插件進行功能補充,目前在垂直應用場景照片那個低代碼的功能可覆蓋約50%。

中國低代碼市場投融資情況(1)

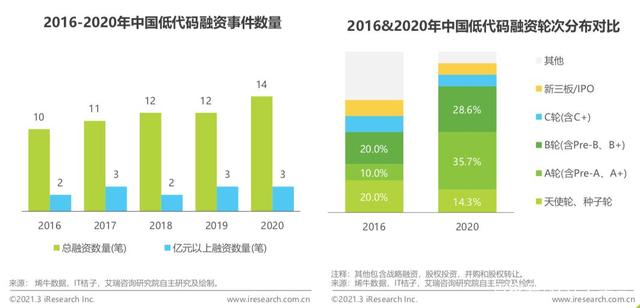

投融資熱度保持高漲,初創企業成投融資新寵

2016年開始低代碼概念開始從國內逐漸興起,當年低代碼相關產品投融資事件達10起,至2020年中國低代碼市場共有59起投融資事件,其中億元以上融資有13起。2016年開始低代碼投融資筆數整體呈上升趨勢,億元以上融資維持在每年2-3筆。

從融資輪次上看,2020年C輪以前融資占比78.6%,相比2016年上升了28.6個百分點,說明低代碼市場整體處于發展初期,初創企業多,增長速度快。

投融資結構上看,初創企業的投融資熱度提升,成為企業投資重點。隨著企業對系統敏捷性、易用性需求的增加和對業務部門低代碼接受度的提升,市場會迎來新的發展契機,短期內投融資熱度將持續增長。

二、低代碼行業洞察

低代碼發展驅動因素(1)

軟件產業市場穩定增長,從業人員增速疲軟,IT需求難滿足

作為我國信息技術發展的基礎性產業,2013年至2020年軟件行業維持增速逐漸趨穩。2020年,全國軟件和信息技術服務業規模以上企業超4萬家,累計完成軟件業務收入81616億元,同比增長13.3%。相比整體軟件市場需求穩步提升,從業人員增速卻逐漸放緩,2020年從業人員增速僅3.1%。

從業人員數量與軟件規模擴張的摩擦逐漸顯現,傳統IT業務人員的增長難以滿足企業日益增長的系統新建、二次開發和運維需求。同時面對復雜多變的市場環境,企業對系統和流程的靈活性和敏捷性有了更高要求,同時各系統相對割裂,增大了數據聯通的難度。

低代碼通過封裝代碼的方式降低企業對IT人員的需求,將應用搭建自主權交于業務部門,緩解企業IT用人壓力,減少與業務部門間頻繁對接需求,提高系統敏捷性,讓企業的成長不受制于系統。

低代碼發展驅動因素(2)

各項成本增加拉低系統開發效率,企業降本增效迫在眉睫

隨著企業規模的擴張和系統更新速度的加快,企業對IT人員需求有增無減。

近幾年IT人才的供給增長落后于行業需求的增長,人才供不應求的現象較為突出,從業人員薪酬逐年遞增,至2020年我國IT從業人員年平均工資已達到17.2萬元。軟件開發人員的薪資增長使企業內部人力成本壓力不斷增加,同時,隨系統更新頻率提高,冗長的軟件開發時間損耗企業大量時間成本和機會成本,降低系統開發效率,成為企業發展瓶頸。

而低代碼僅用少量編碼就能快速完成系統搭建和功能拓展,幫助系統快速交付,降低企業系統開發和運維對IT人員的依賴,優化人力資源配置,為企業降本提效。

低代碼發展驅動因素(3)

數字化轉型成企業發展新引擎,云計算提供技術支撐

隨著業務規模的擴大和信息化水平的日益提高,企業效率意識提升,對數字化轉型訴求進一步加強。2019年我國數字經濟規模為35.9萬億元,占GDP比重達到36.2%,2015-2019年我國數字經濟規模復合增速達13.9%。

數字經濟不斷推動我國企業由傳統商業模式向數字化轉型,尋找新的發展路徑。在企業數字化轉型過程中,云計算提供基礎技術支撐,輔助企業建立數據中臺。

我國云計算基礎設施的建設和技術的成熟讓云服務市場規模不斷增長,企業對云計算的接受程度也不斷提高,中國信通院數據顯示,2019年中國企業應用云計算的比例達到66.1%,較2018年增長7.5%。

在這個過程中,低代碼能通過公有云產品或私有化部署賦能業務部門,以其豐富的模板和插件幫助企業快速搭建數據中臺,打通各系統數據,加速企業數字化轉型。

低代碼中美發展路徑對比

中國尚處于發展早期,相較美國低代碼行業整體更為分散

低代碼概念雛形最早出現在1982年JamesMartin的《無程序員的應用程序開發》一書中,美國在低代碼產品的研究過程較長,并積累了豐富的技術模型和落地經驗,歷經早期萌芽期、探索期,當前已進入到國外巨頭整合階段。

而中國則是2014年出現了第一個低代碼平臺產品,產品應用路徑從早期的數據庫交付、數據集結構搭建逐漸抽象出各種流程引擎,可視化界面等,而應用也從BPM延伸到更復雜的應用場景如ERP、CRM等應用系統的搭建。低代碼平臺的使用門檻也在逐步降低,從原來的專業開發人員過渡到業務人員,甚至個人也可以進行自行開發應用軟件。但相對美國,行業整體仍然較為分散。

低代碼市場規模

預計2025年達到131億,未來5年復合增速為52.6%

2017年中國低代碼廠商尚處于產品研發或內部試用狀態,對外以平臺形式輸出的廠商不多,整體市場規模較低。

但隨著技術的研發投入增加,以及不同行業需求的挖掘,低代碼相對傳統軟件開發的優勢逐漸被客戶認可,也因此越來越多的廠商開始加入戰局,導致2018年和2019年迎來行業爆發式增長,2年增速均在一倍以上。2020年行業仍維持較高熱度,基于前兩年的快速增長及疫情影響,2020年低代碼行業市場規模為15.9億,增速有所放緩達到80.2%。

未來5年,隨著低代碼技術的成熟及行業經驗的積累,越來越多的應用場景將被挖掘,疊加云廠商的加入,行業整體仍將維持50%以上的復合增長。

三、低代碼競爭態勢

中國低代碼廠商的競爭要素

實現產品功能與需求的高度匹配,多維度增加客戶忠誠度

低代碼尚處于發展早期,市場和客戶認知仍需培育,各廠商也在不同的競爭維度中豐滿羽翼。

從客戶角度看,不同規模和類型企業對低代碼廠商的關注側重點不同,在滿足產品功能與需求匹配的前提下,中大型企業應用更為多樣復雜,需要培訓人員指導,并將低代碼平臺作為開發工具長期使用,因此廠商信任度非常重要。中小型企業受制于企業自身發展,相對廠商品牌更看重產品性價比高低,此外,一些特殊敏感型企業如軍工、政府、金融等,更加看重私有化部署的能力。

由此看來,針對企業服務客戶類型,不斷加大在品牌影響力、產品功能、性價比等維度的投入,將會形成企業在客戶心中的定心丸,增加客戶對品牌和產品的忠實度。

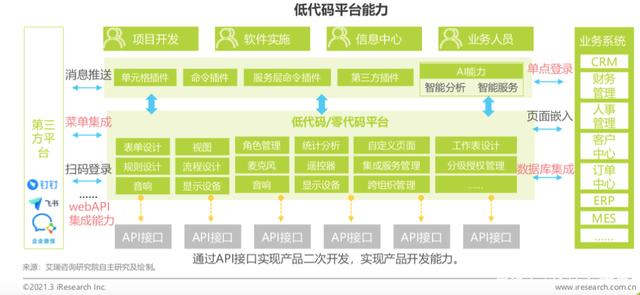

低代碼產品能力

提升產品集成能力,產品開放性愈加受到重視

代表了能幫助開發人員用拖拽式操作、直觀地創建出應用程序的一系列的開發工具(即低代碼開發平臺)和方法(即低代碼開發方案)。

低代碼開發”就是開發人員可以通過編寫少量代碼甚至無需代碼就可以快速生成應用程序的一種方法。我們有時把“低代碼”作為名詞用,這時候我們把它看作一個像Python語言和C#語言一樣的一種“東西”。

我們有時也把“低代碼”作為動詞用,這時候它表達的是它字面上代表的一種應用程序開發方式,因為用這種方式開發應用程序時,你需要手寫的代碼比通常的開發方式要少很多,在部分場景下甚至可以完全不寫代碼。

低代碼產品技術

以數據和工作流為基礎,通過IDE或模型驅動實現平臺搭建

用戶通常可以利用表結構、視圖、統計、自定義頁面、用戶角色權限、工作流6個組件,以數據管理和工作流為基礎,通過IDE開發環境驅動或模型驅動兩種技術路徑來搭建低代碼平臺。

基于IDE框架的快速開發平臺是指將傳統的集成開發環境(IDE)充分可視化,允許開發者使用配置面板和控制臺來替代相當比例的代碼編寫。IDE模式靈活性更高,但應用開發過程管理復雜。而模型驅動開發平臺進一步降低了代碼開發工作量,但在一定程度上犧牲了應用實現自由度。

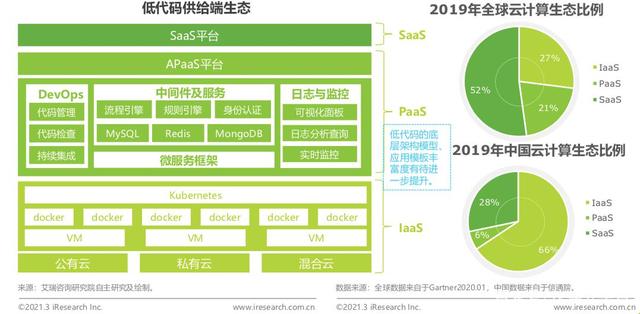

低代碼生態建設-供給端角度

完善底層架構模型,豐富應用模板,拓展產品應用能力圈

從供給端來看,低代碼生態主要集中在云計算產業鏈上,在底層部署上可以實現私有云、公有云、混合云多種部署方式,滿足不同行業客戶需求。在低代碼的核心APaaS層,產品相關應用主要涉及到各種引擎、數據庫等中間件,以及DevOps和監控安全等服務。目前越來越多的底層框架采用更加靈活的微服務架構,使得低代碼可以更好的完成二次開發和應用拓展。

SaaS層產品如ERP、CRM、HRM等可以滿足跨行業、跨部門的通用性需求,未來隨著APaaS層引擎種類的增加、底層架構模型的完善、應用模板的豐富度提升,低代碼將賦予SaaS應用更多能力。

低代碼生態建設-需求端角度

通過與渠道伙伴合作,增加低代碼產品的應用滲透

低代碼需求端生態建設主要在于應用客戶的拓展,目前低代碼的應用客戶更多集中在IT開發人員、部分業務人員,眾多場景仍依賴于實施方或者低代碼廠商的服務。

低代碼在客戶應用中的滲透整體較低,根據Forrester預測,全球低代碼滲透率達到三分之一,中國整體應用滲透率仍然較低約在5%左右,一方面是因為市場教育不足,廠商對于低代碼的認知度有待提升,另一方面是因為需求端生態不完善,渠道代理商和專業培訓商的數量不足,在客戶中的滲透速度較慢。

但隨著低代碼的核心價值被企業客戶感知,疊加渠道方的全方位宣傳,軟件開發的形式一定會產生質的變化,行業的需求生態也會隨之豐富。

低代碼廠商圖譜

通用型廠商和垂直型廠商共同為企業應用開發賦能

目前國內低代碼行業競爭格局主要分為通用型廠商、垂直型廠商、其他低代碼開發平臺三種類型,其中通用型廠商中又有低代碼原生廠商、以應用開發為主的廠商以及SaaS軟件或者云廠商轉型做低代碼的廠商,市場整體格局較為分散。

四、低代碼發展趨勢

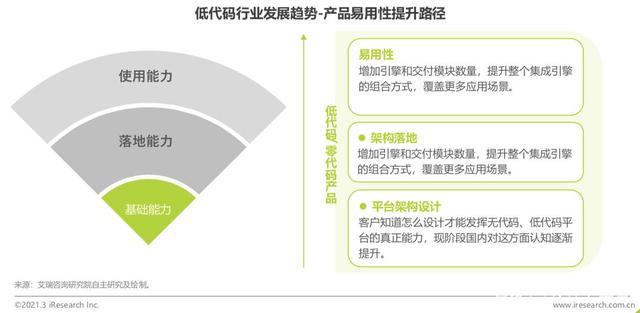

發展趨勢1

深扎平臺完整度和自定義能力,提升產品易用性和靈活度

低代碼平臺是在各種組件和模塊實現無代碼化的基礎上發展起來的,早期是數據庫管理、報表管理等單點能力突破。

隨著產品架構的設計能力和落地能力提升,低代碼由組件的無代碼化向平臺形式轉變。未來隨著引擎種類和交付模塊數量的增加,低代碼平臺將會覆蓋更多應用場景,實現更大范圍的業務價值。除了集成性以外,產品的自定義能力也將是低代碼廠商未來重點關注的方向,在眾多個性化和細分行業應用場景中,產品的靈活度和可拓展性是客戶主要考慮因素之一。因此,低代碼廠商將更加關注低代碼平臺的完整度和自定義能力,提升低代碼產品的易用性和靈活度。

發展趨勢2

產品由組件向平臺化演進,嫁接高階能力提供一體化服務

之前,低代碼更多作為工具幫助研發人員降低軟件開發過程中部分模塊的可復用性,隨著可復用性模塊增加和云計算、微服務架構等技術的發展,通過平臺架構設計和引擎的開發逐漸抽象出低代碼平臺。目前,隨著RPA、AI技術能力的應用普及,將會有更多的泛自動化、智能化能力賦能到企業應用中。RPA可以幫助業務開發人員實現重復工作的替代,未來甚至會有數字員工更多可以完成的工作。AI能力則可以提供ocr、nlp等工具輔助平臺使用者進行商業決策,實現為客戶提供一體化服務的能力。

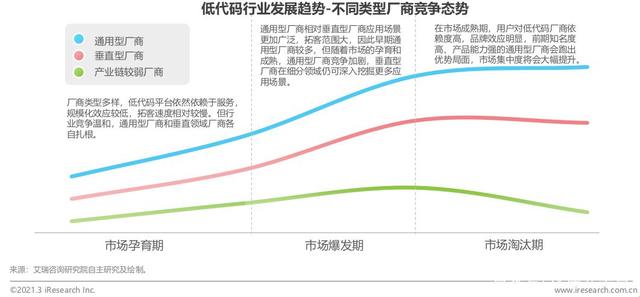

發展趨勢3

通用型平臺競爭大于垂直場景,產業鏈生態強者恒強

在低代碼市場發展早期,廠商類型多樣化,傳統軟件廠商、SaaS廠商、云廠商等紛紛涉足低代碼領域,希望借助低代碼平臺完成對內和對外的高效開發。

早期低代碼平臺依然依賴于服務,規模化效應較低,拓客速度相對較慢。通用型廠商相對垂直型廠商應用場景更加廣泛,因此廠商數量更多。但隨著市場的孕育和成熟,通用型廠商競爭加劇,垂直型廠商在細分領域的優勢漸顯,可以進一步深挖用戶場景并不斷提升客戶滿意度。

在市場成熟期,用戶對低代碼廠商依賴度高,品牌效應明顯,前期知名度高、產品能力強的通用型廠商會跑出優勢局面,市場集中度將會大幅提升。因此,及早布局低代碼產業鏈生態,多維度拓展廠商優勢,才能在將來競爭中占據高地。

如想要完整版報告內容,可私信我,進行獲取喲~

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。