寵物集市-寵物集市華東、華南、華北排行榜一覽表

495

2025-03-31

2021年初,車企的獵頭圈都在關注一件事,吉利要再成立一家新能源汽車公司,而且要做出足夠多的改變,期待引入一位互聯網背景的人員擔任CEO。

后來,這家公司變成了和百度合資,百度派前摩拜聯合創始人夏一平擔任CEO的集度汽車公司。本來吉利自己想做一家造車新勢力公司,結果大股東變成了百度。但對于吉利董事長李書福來說,也不是個大問題。在面向新能源時代轉型的“藍色行動1.0”失敗后,吉利開始了“團結一切朋友的”藍色行動2.0計劃,集度、睿藍都是這一計劃的產物。

實際上,吉利還有包括獨立品牌幾何,獨資公司極氪等多種形式的新能源“賭注”。在傳統車企中,吉利算得上轉型十分堅決的那一個,盡管眾多新品牌并不是都成功。

吉利是國內傳統車企轉型的一個典型縮影,上汽、一汽、廣汽等央企國企,長安、東風等地方企業,長城、比亞迪等民營企業,都積極開啟了面向新能源時代的轉型步伐。這其中不僅承載了傳統車企去掉合資品牌的時代烙印,更重要的是,傳統車企要為自己贏得通向未來的門票。

從目前看,傳統車企中成立獨立公司的有吉利旗下的極氪、東風集團的嵐圖、 長安汽車的阿維塔等,這些企業邁出了勇敢的一步,目前看銷量已經直追“蔚小理”(蔚來、小鵬、理想汽車)等造車新勢力。

而在傳統車企下成立的獨立品牌,有北汽的極狐、上汽的飛凡、長安的深藍等,目前則大多面臨一些銷量上的掙扎。

對于與科技互聯網公司深度合作的車企來說,“交不交靈魂”則直接影響銷量。典型如問界和智己,前者有“華為深度賦能”,所以銷量一直在一線;而后者為上汽、阿里和上海張江集團聯合打造,智己則看得出內部角力,產品力無法轉換成銷量。?

毫無疑問,傳統車企在新能源轉型過程中慢了一步,目前月銷量過萬的品牌僅有埃安、五菱宏光Mini、極氪等品牌。但在2022年底,大家都要面對退潮的“國補”,新能源企業不得不面對一波漲價潮。補貼情況下,尚且難以獲得消費者,漲價后還能贏得用戶嗎?

從2010年3月開啟國補算起,12年時間一晃而過,留給傳統車企的轉型時間不多了。

銷量冰火兩重天

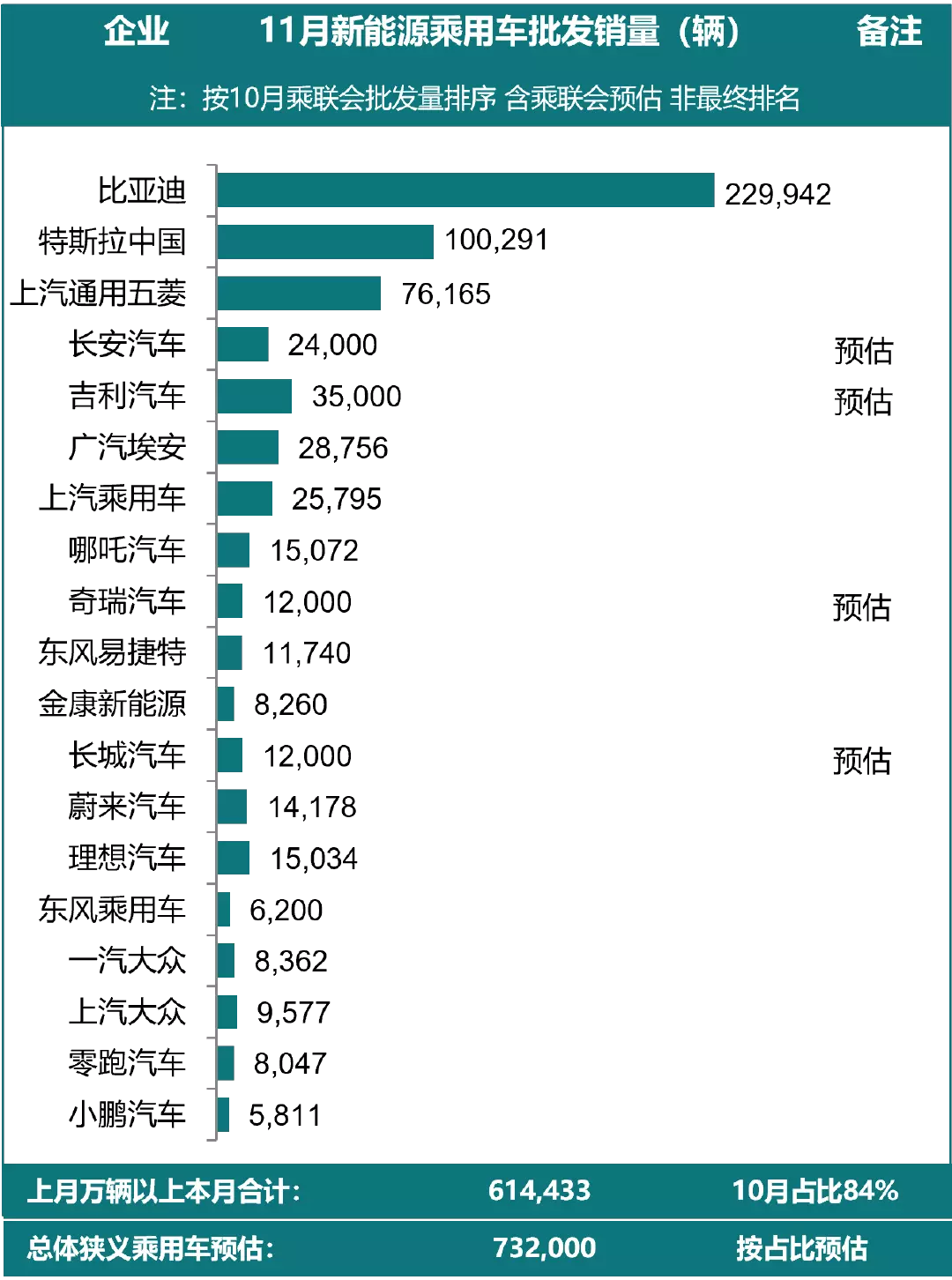

12 月 5 日,乘聯會發布11月銷量預估數據,贏家依舊是比亞迪和特斯拉。而3至7 名都是國內傳統汽車企業,分別為上海通用五菱、長安汽車、吉利汽車,廣汽埃安以及上汽乘用車。

傳統車企霸榜,看似并沒有輸。但從實際情況看,傳統車企轉型的新能源中缺乏定價中高端、智能化程度比較高、以及主流市場較為認可的產品。

以排名第三的上海通用五菱看,目前在售的主力車型是五菱宏光MINI。近日,五菱宣布在2022年12月內,限時發放20億購車補貼。其中,購買五菱宏光MINI EV 全系車型,最高享受8888元的購車補貼,直接將這款車起售價拉到2.98萬元的低價。

抓住2022年最后一個月的機會,降價沖擊銷量,本就十分具有性價比的五菱宏光MINI EV,12月銷量或可沖擊特斯拉的第二名寶座。但此前有媒體報道,一名古屋大學專家教授曾拆解一輛售價3.88萬的頂配宏光MINI EV,估算出其零部件和組裝成本達到2.7萬元。研發和銷售成本還沒有計算,可以說,現階段的上海通用五菱,完全是在虧本賺市場。

傳統車企中,賣得較好的另一品牌是廣汽埃安。

11月份,埃安沒能延續前兩個月月銷3萬輛的“神話”,在11月份銷售了28765輛新車,環比下滑了4.32%,但同比增長了91%。“保20萬輛,挑戰25萬輛”,售價僅為10多萬元的埃安,也是靠低價闖市場。

傳統車企轉型的品牌中,還有兩家銷量不錯。一家是吉利的極氪,11月以11011輛的成績再次躋身前五,并連續兩個月月銷過萬輛。與之相比,問界11月份出現了31.3%的環比下滑,銷量降至8260輛,最終退出萬輛行列。

在新能源市場,月銷過萬輛,是一個品牌成功的衡量線。五菱宏光MINI、埃安、極氪、問界是少數闖過這條線的品牌,更多的傳統車企轉型品牌,則還在3000輛及以下階段“掙扎”。

合創、極狐、嵐圖、智己,都是在市場具備一定的聲量,但是銷量都不盡如人意的品牌,原因也有多個方面。

傳統車企缺乏技術積累是一個重要因素。以同樣是華為合作出品的北汽極狐來看,無論極狐阿爾法T,還是極狐阿爾法S來說,銷量都遠不如華為和塞力斯集團合作的問界系列。或許是北汽對這款車期望太高,華為高管余承東曾站臺極狐阿爾法S全新HI版,稱其自動駕駛技術是世界最強。這個最強是指硬件,軟件算法則沒有及時配套,市場又怎會為一輛參數最強的智能車買單?

另一方面,成為傳統車企探索高端品牌的“試驗田“,也是新車銷量的絆腳石。其中,智己L7售價最高超過40萬,阿維塔11售價在35-60萬之間,新車型騰勢D9最高摸到了66萬元。價格沖擊高端的思路也好理解,合資時代,BBA(奔馳、寶馬、奧迪)占據了國內中高端市場的絕大部分份額。而在新能源時代,層出不窮的新能源品牌瓦解了舊市場的秩序,“賭一把”成為大家的共同心態,畢竟蔚來作為高端新勢力的成功案例,就在眼前。

但市場顯然沒有輕易接受,智己10月份的銷量為860臺,11月份并不公布。阿維塔11官宣首月銷量突破5000臺,可市場上質疑其數據真實性的聲音不少。

可以看到,傳統車企轉型中,贏得成功的還是少數。要不是走性價比路線,贏得了銷量,要么是跌跌撞撞沖擊高端,成敗都權當是探索。

智能化是關鍵命門

造車是一個門檻極高的賽道,沒有誰可以永遠*,即便是在今年剛剛捋順產品結構的極氪,其單月銷量已經快要趕超“蔚小理”,在汽車工業向電動化和智能化躍遷的周期里,眾多后來者依然有機會追趕。

東吳證券的報告認為,截至2022年1月,中國市場新能源汽車滲透率借助電動化技術的持續進步實現了0-15%(實現“0-1”階段) ?,2022-2025 年將迎來滲透率從15%-50%+飛躍期(實現 “1-10”階段),而智能化將接棒電動化成為這個階段的最重要推手。

傳統車企的智能化經驗目前看起來并不豐富,他們更多的選擇與互聯網企業或者科技公司合作。銷量位居全球*的比亞迪,今年2月選擇百度作為其智能駕駛供應商,后者為其提供行泊一體的ANP智駕產品與人機共駕地圖。

比亞迪在動力電池、智能駕駛硬件等方面的表現 ,并不遜色于造車新勢力,但是它在智能駕駛軟件方面的表現顯然已經落后于人。結果是,智能化技術更成熟的特斯拉市值高達5475億美元,而比亞迪則剛剛8000億元人民幣。

前身主營面包車以及小型皮卡車的賽力斯,在華為的幫助下,其旗下問界M5曾創造7天訂單破8000的奇跡,華為的品牌和車機等系統加持功不可沒。

HarmonyOS算得上是問界品牌的核心競爭力之一,一整套UI交互系統十分順暢。舉例來說,一般來說上車聽音樂,需要手機鏈接車機,車機選擇媒體源,最后才可以播放,這個過程之中用戶需要分別操作手機、車機多次,而問界可以做到上車機、手機瞬間同步,包括會員信息、正在播放的音樂列表等。

而極氪001今年之所以可以賣出5萬輛,重要原因是極氪對于其智能化的重視,上市一年已經進行了四次OTA升級,而今年年底,極氪還會針對智能座艙和智能駕駛,進行兩次重要的大版本OTA升級,以及若干次版本迭代。

幾乎試駕過主流新能源車的Donews汽車主編楊博丞告訴Tech星球,從他體驗看,嵐圖的車機系統還可以,但靈敏度一般,極氪、埃安輔助駕駛跟嵐圖的水平差不多。相比蔚來和小鵬等造車新勢力,都有一定的差距。

“除了問界、極狐和阿維塔這幾款采用華為方案的品牌,車機系統和自動駕駛不錯外,其他傳統車企的新能源品牌在智能化這塊,距離特斯拉估計得有5年時間追趕的距離。”過去對智能化的積累較少,傳統車企想追趕頭部并不容易。

但又不能都采用華為、百度等科技企業的方案,畢竟,汽車的智能化系統牽扯出來的一個核心問題,是未來到底誰給誰打工。而特斯拉和比亞迪的市值差距,似乎已經給出了答案。

漲價潮前如何生存

在傳統車企還尚未轉型成功之際,兩座大山已經迫近。

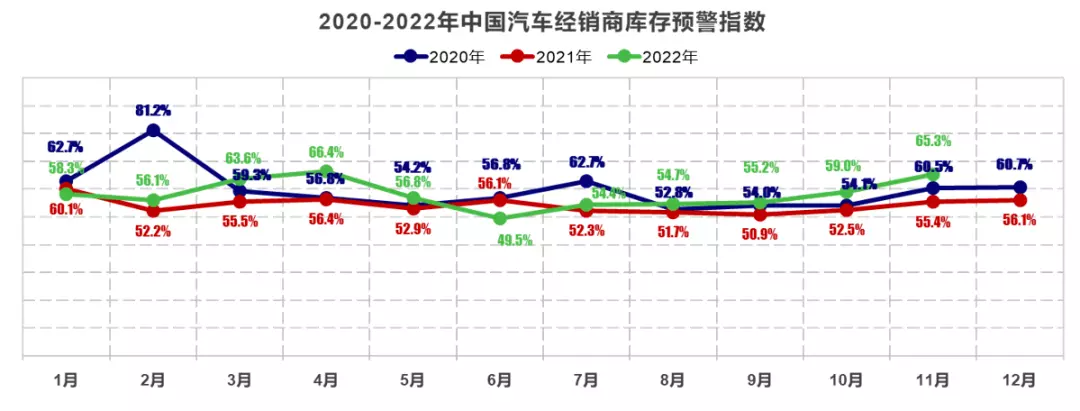

一座是新能源車市場增速放緩,庫存壓力開始增大。在2022年9月,中國新能源乘用車銷量達67萬輛,滲透率達30%,這意味著市場早期紅利已經消失。與此同時,中國汽車流通協會數據也顯示,11月,中國汽車經銷商庫存預警指數為65.3%,同比、環比分別上升9.9、6.3個百分點,新車也不是那么容易賣掉了。

另一座大山,則是2022年即將過去,持續10年的新能源汽車購置補貼政策,將于2022年12月31日終止,之后上牌的車輛不再給予補貼。

按目前政策看,30 萬元以下車型,插電式混動車型可享受 4800 元補貼;續航里程在 300~400 公里、400 公里以上的純電動汽車可分別拿到 9100 元、12600 元補貼。補貼退潮后,這些差價將會轉嫁給消費者,而消費者愿不愿意接受,則是另一個問題。

目前,包括比亞迪、廣汽埃安以等新能源汽車品牌,已經官宣將從明年開始漲價,而吉利、長安深藍、AITO問界等車企則推出了限時保價政策。

漲價不可怕,可怕的是,最強大的競爭對手還在降價。

特斯拉在持續兩輪降價后,盡管輿情纏身,11月的銷量還是首次突破10萬輛大關。2023年,憑借規模優勢帶來的成本優勢,特斯拉主流的Model 3和Model Y還有降價空間,而一旦傳說中的10多萬特斯拉新款上市,將會進一步搶占國內新能源市場。

對于競爭激烈的市場來說,一些根基尚不穩固的品牌,接下來面臨的生存狀況就會堪憂。

其中,上汽旗下的飛凡R7首月交付1501臺。這臺車的噱頭比較多,號稱可充電可換電、智駕界的卷王,還有43英寸寬幅真彩三聯屏。上汽在11月推出這款車型時,承諾多給用戶提供了兩個月的補貼,補貼額度為12600元/輛。

這么多措施情況下,飛凡R7首月銷售數據算不上出彩。當然,以上汽年銷量近500萬的情況下,飛凡成敗現在看來還無足輕重。但飛凡、智己等品牌接連銷量不佳的背景下,對于上汽的未來來說,也是充滿不確定性。

對于長安汽車來說,阿維塔11的真實市場反饋,還需要再經過幾個月的市場考驗。長安汽車中,隨著產能逐步得到緩解,深藍SL03的銷量屆時值得關注。

而對于吉利來說,一番探索,月銷過萬的極氪終于算是初步站穩了市場,極氪也在探索獨立上市的可能性。出海的極星也算是有些成績,其余品牌則還需要市場驗證,也許重組其他品牌也是吉利的可選項。

在傳統車企積極轉型的背景下,還是有一些成績可矚目。根據乘聯會數據,10月自主品牌國內零售份額達到51.5%。依托新能源市場的強勢變現,自主品牌終于打敗了合資品牌,國內乘用車市場歷史性逆轉。

從單家企業的銷售數據看,轉型新能源也是增長良藥。其中,廣汽集團發布公告,公司11月汽車銷量為19.03萬輛,同比下降15.09%。但11月新能源汽車銷量3.37萬輛,同比增長89.99%。

新能源,不僅是打敗合資品牌,也是傳統車企能否贏得未來的根本。

【本文由投資界合作伙伴Tech星球授權發布,本平臺僅提供信息存儲服務。】如有任何疑問,請聯系(editor@zero2ipo.com.cn)投資界處理。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。