寵物集市-寵物集市華東、華南、華北排行榜一覽表

404

2025-04-01

在曼哈頓特區中城,百老匯大街、第七大道與西46街的交叉口正是時代廣場的中心位置。這里向來是紐約文化、藝術、科技,以及財富的交匯之處。

1999年,一座8層高的數據顯示塔在這里拔地而起,樓外圓柱形的曲面顯示屏上滾動出NASDAQ(納斯達克)字樣,而這一刻也標志著納斯達克在成立不到30年后,就用它的財富神話取代了道瓊斯指數獨占這塊廣告要地近百年的地位。

納斯達克所代表的是一批具有顛覆性成長能力的高科技企業,這里孕育出了蘋果?、微軟、英特爾等全球知名的企業,成立至今指數漲幅超過110倍,時至今日仍是全球代表高新技術產業*代表的市場,無數創業公司的愿景里也都有在納斯達克上市這一章。

事實上,就在納斯達克廣告點亮時代廣場中心空地的前一年,一份后來被稱為「一號提案」的文件被提交上了中國當時的全國政協會議上:中國需要有自己對標納斯達克的二級市場——創業板。

但對標納斯達克的路程并非一帆風順。從1998年提出創立創業板到成功登錄深交所,期間的準備期就持續了近十年之久。

回顧從創業板成立至今的十幾年間,市場環境始終在變化。創業板因其代表新興產業,具有高成長、高波動以及偏向中小市值等因素,參與其中的投資者賺過「市場熱點」的收益、賺過「流動性」與「資金博弈」的收益。這些在特殊年份曾發揮過極強賺錢效應的方式,終究被賺取「高成長、高創新」和「優質基本面」的收益所取代。

隨著市場愈發成熟,如今質地優良的公司價值越來越多地被發現,在順應市場的過程中,投資者需要更多能更長期分享創業板優質企業業績增長的工具。

01

創新、優質,兩手抓

雖有納斯達克的珠玉在前,但「創業板」這一概念在移植到其他資本市場時,「橘逾淮為枳」的情況并不少。

*代表性的是德國新市場,從1997年成立至2003年關停僅持續6年時間,并且在運作3年后,總市值較頂峰時期蒸發了96%。而倫敦交易所非上市股票市場和阿姆斯特丹交易所官方平行市場也先后在上世紀末無奈關門。

這些失敗案例的背后,都有一個共同的頑疾:為了追求創新而降低上市標準,而讓實際治理效果低下的公司充斥市場,最后或由于信息不夠透明,或由于概念證偽泡沫破裂,最后流動性枯竭,整個市場也隨之急速下降。

所以從國內創業板開板之初,「優質」與「創新」便一直是兩手抓、兩手硬的嚴要求,并隨著市場實際狀況不斷改善,而非簡單粗暴地設置一個營收利潤的門檻,或對賽道行業進行一刀切的區分。

比如單一大客戶依賴的問題,創業板很早就對這個細節進行了拆解。

在開板初期,某公司2010年登錄創業板后,中期業績便預計下滑70%,原因之一是其主要業務依賴國內三大電信運營商,隨著這些客戶投資額下降,公司訂單大幅下滑。其實這是大多數創新企業發展初期普遍存在的問題,從曾經的一些石油化工產業鏈、通信設備公司等,到近期處于風口浪尖的「果鏈」企業,背靠大客戶發展自身的公司向來優劣勢都非常顯著。

而在這方面,創業板一直審核都較為嚴格。當時許多軟件公司企業年利潤不低,普遍在3000萬以上,但當它們找到券商尋求創業板上市時,多會由于單一客戶、訂單不穩定和持續經營能力不強這類經營模式的問題被告知:“不在保薦的考慮范圍內。”

而在最關鍵的創新行業的定位上,從最初的「兩高六新」,到如今的「三創四新」已然趨向成熟:既大力支持發展「創新、創造、創業」的創新型公司,亦兼容并包與「新技術、新產業、新業態、新模式」深度融合的傳統行業公司。

所以在如今的創業板上,我們不僅能看到開拓數字化養殖的溫氏股份、互聯網+金融的東方財富等與新技術深度融合的傳統行業大白馬,它們經歷過A股的周期輪回,保持著自己的銳意進取,實現千億市值。我們同樣看到,截至今年三季度,有超過300家優質的專精特新小巨人公司在這里登陸上市,總市值超3.3萬億元,其中3家市值超過千億。

這些公司80%屬于戰略性新興產業,其中信息技術產業59家、高端裝備制造產業63家、生物產業28家、新材料產業50家和節能環保產業24家,并且2022年前三季度實現了可觀的收入:平均營業收入達73.32億元,同比增長50.36%,平均凈利潤達11.30億元,同比增長36.80%,展現了極高成長性。

在研發創新上,2022年前三季度這些公司投入研發費用合計超340億元,同比增長31%,其中有66家公司研發費用超億元。平均每家公司擁有的與主業相關的核心專利技術197項,約為板塊平均水平的1.33倍。

為了普通投資者能獲得參與投資一攬子主題股票的方法,深交所近些年編制了許多「創新意味」的主題指數,如大數據指數、云計算指數、ESG指數等等。但在一系列指數工具中,與創業板兼并包容特色尤為契合、跟隨整個創業板共同成長、更傾向「創新」與「優質」兩手抓、兩手硬主題的指數,還是創業板50指數。

02

把握創新的變遷

創新本身便代表了變化與顛覆。而無論是投資者,還是整個資本市場,對創新的認知總是像反比例函數與數軸的關系般——逐漸加深,無限趨近,但永不能完全到達。而創業板50指數成分股和行業配置的變遷,便是國內資本市場十幾年一路走來,對創新產業認知的一串深深淺淺的腳印。

創業板在2013年開始首次嶄露頭角。

在上證綜指全年下跌7%、滬深300全年下跌8%的大環境下,創業板指彰顯其獨立且強勁的賺錢效應,全年漲幅達83%,甚至超越了那一年的公募基金冠軍的收益率。而這股撲面而來的熱浪,來自于那場轟轟烈烈的移動互聯網浪潮。

在2013年,4G牌照確定在年內發放,移動互聯網浪潮下產生了那一階段最熱門的兩個主題概念——影視與手游。手游行業市場在2012年~2013年市場規模增速出現大爆發,并且當時政策面強調「調結構」,對新經濟的行業有較大支持。

直到2015年《政府工作報告》首次提出「大眾創業、萬眾創新」,并把雙創明確成中國經濟繼續前行的「雙引擎」。于是「互聯網+」、「中國制造2025」等概念的產業端創業者與日俱增,資本市場從2013年開始的并購重組上行周期,也在2015年的創業板演繹到了淋漓盡致的頂峰。

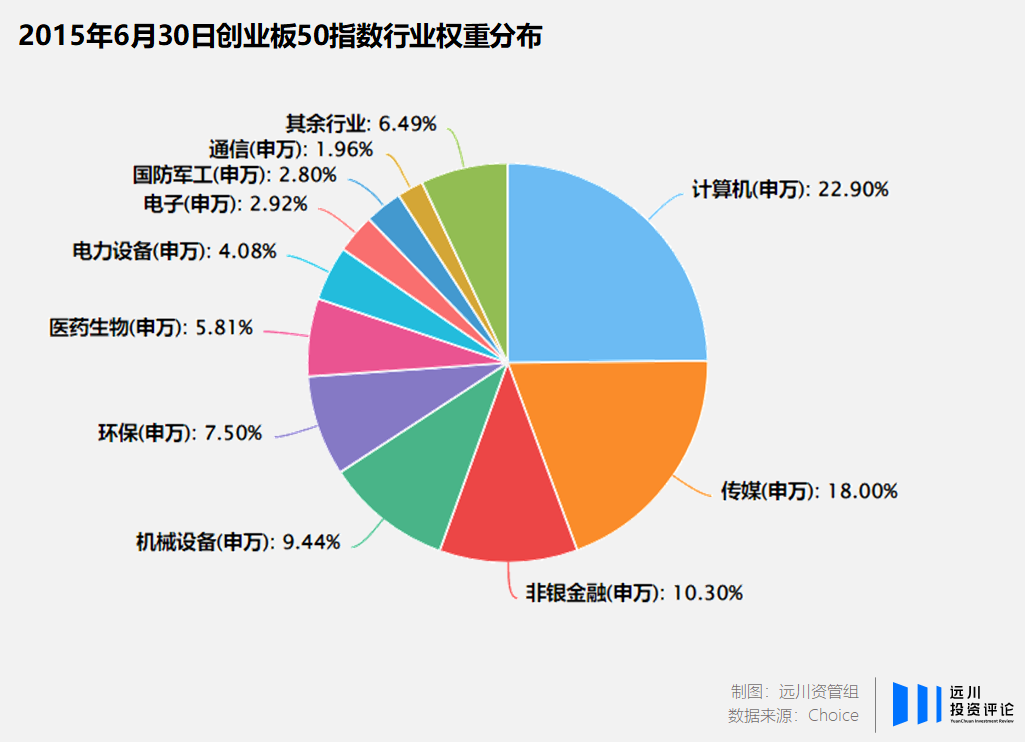

在2015年年中期間,創業板50的行業配置主要集中在計算機與傳媒兩大行業,而非銀金融10.3%的配置全部來自于*大重倉股東方財富。其余前十大權重股也主要集中在機器人、萬達信息、華誼兄弟、網宿科技等傳媒影視、「互聯網+」為主。

2017年后,炒小炒新的風格逐漸褪去,大盤白馬股開始走向復蘇。

2019年由于美聯儲的“預防性降息”使得全球流動性極為寬松,這壓低了全球利率中樞。但由于豬肉價格原因,2019年中國CPI全年增長2.9%(除去豬肉,CPI漲幅為1.9%),成為了國內貨幣寬松的掣肘,所以2019年國內利率降幅相對較小,疊加A股納摩、權益資產估值較低等因素影響,外資持續不斷流入A股。

這一階段,那些基本面好、有良好發展空間的龍頭公司得到了這些資金的關注,估值在此后一兩年里被快速推高。它們的行業分布從醫藥、消費到計算機、新能源,后來還有一個被更廣為流傳的集體代稱——核心資產。

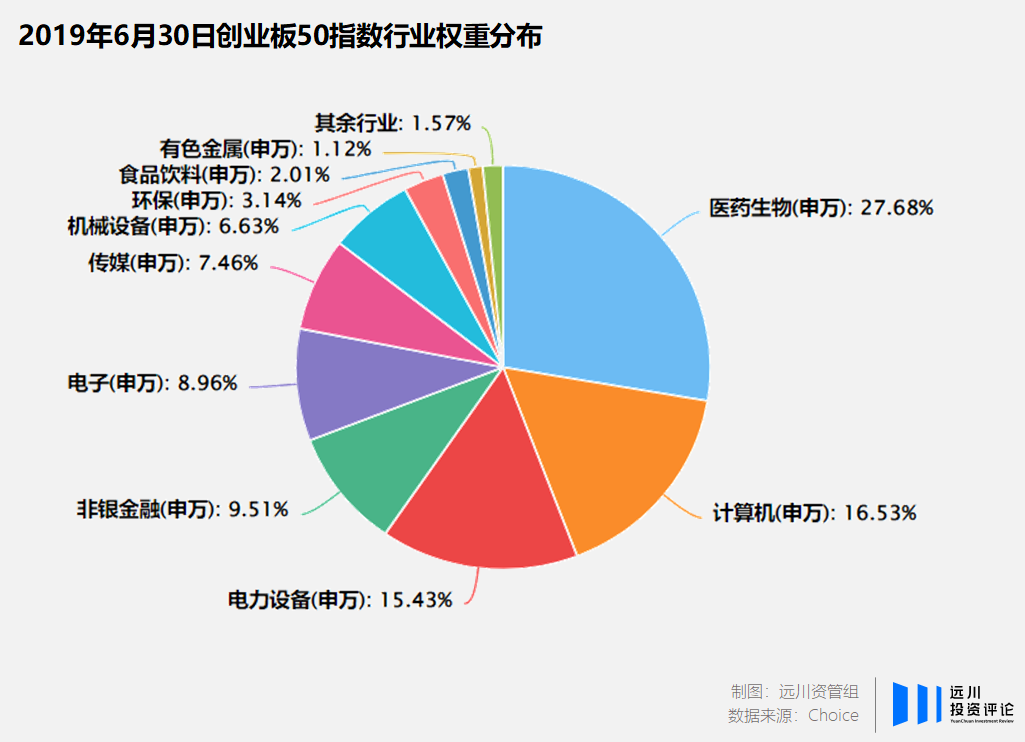

在2019年中期,創業板50*大重倉行業轉變為醫藥生物,而前十大權重股中包括了東方財富、寧德時代、愛爾眼科、沃森生物、泰格醫藥等耳熟能詳的基金經理「愛股」。

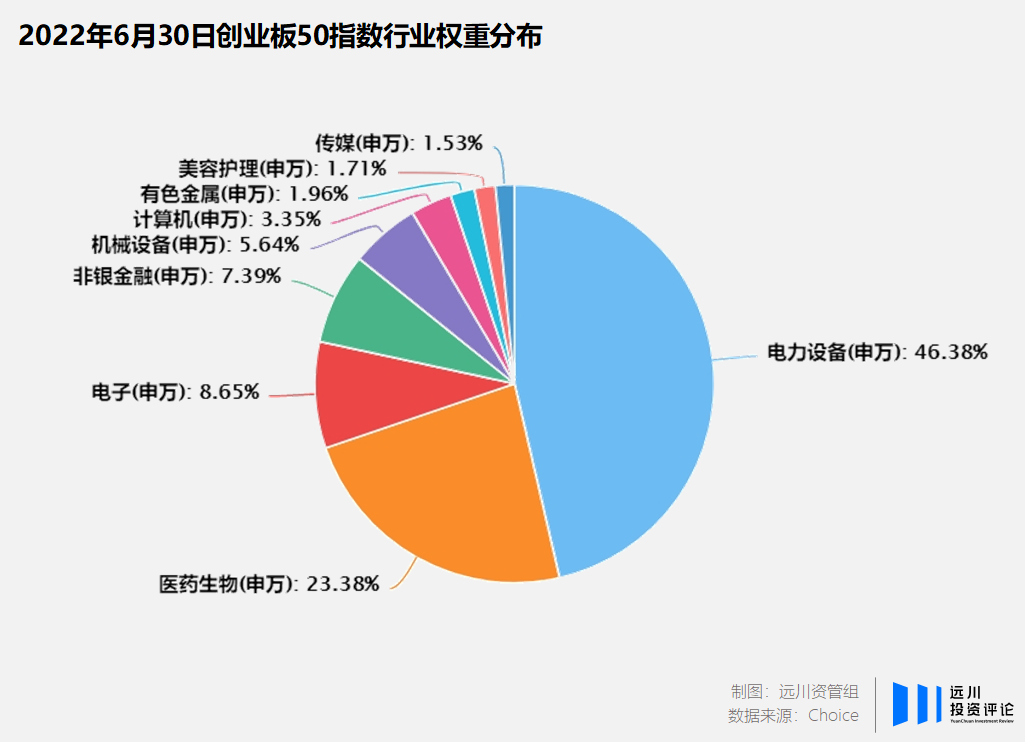

而到了2020年后半年,新能源逐漸成為市場投資的主線,創業板50指數從2021年至今的*大配置行業都是電力設備,行業配置占比超過44%,寧德時代、匯川技術、陽光電源、億緯鋰能也長期牢牢占據前十大成分股的位置。

時代的轉向,對于大多人來說,往往是一件無法準確預測的事情。但資本市場卻始終在刻畫著產業的優勝劣汰,在一場又一場興衰更替中,讓好公司充分成長為龍頭,也把它們的重要性表達在指數的權重里。

03

去蕪存菁,優中選優

2020年8月24日,創業板注冊制改革平穩落地,除了強調支持技術創新型企業外,更強調了打造「進退有序、優勝劣汰」的市場環境。注冊制實施以來,有13家創業板公司被終止上市,并且也有越來越多不符合創業板定位和要求的公司被拒之門外,不予上市。

整個市場環境都在表達一個預期,我們需要的是更多優質的創新企業。

就像真正讓納斯達克成為至今為止最成功的高新技術市場的,并不是哪些最初大受追捧的門戶網站公司,而是在科技產業的興衰起伏中孕育出的蘋果、微軟、亞馬遜。

而創業板50指數正是一個優中選優的過程。創業板50指數在編制過程中,是在創業板指基礎上結合6日內流動性與行業覆蓋等因素調整權重,基本代表了創業板中*質的50只個股。

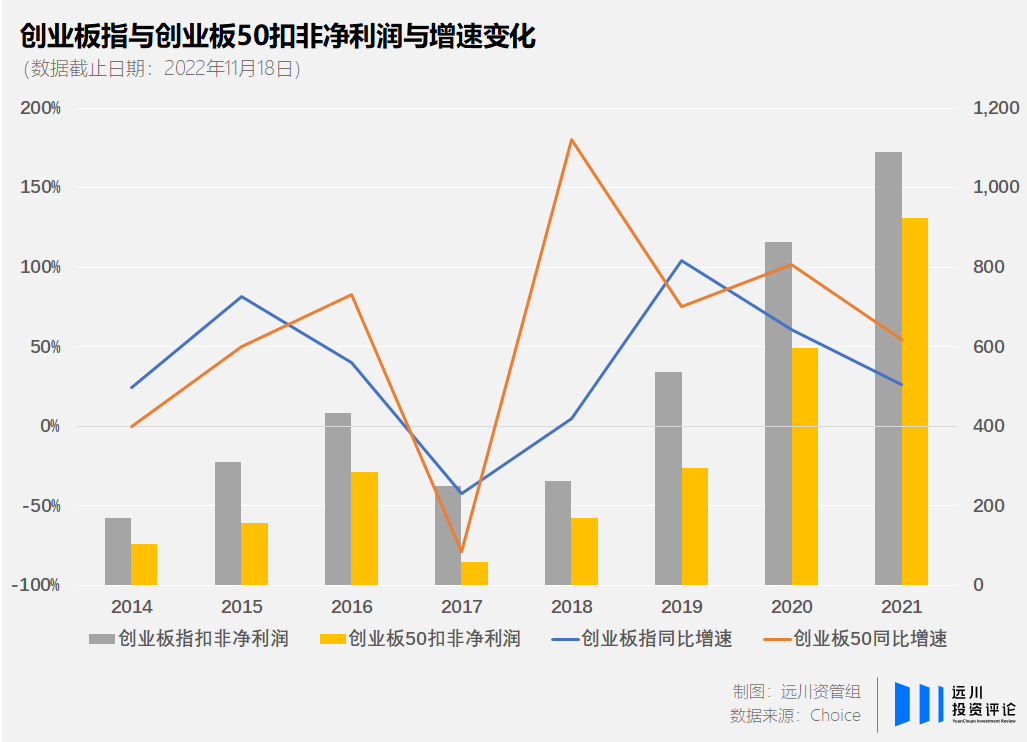

2015年之后,創業板指變得沉寂。尤其在2017年~2018年,創業板整體扣費凈利潤較之前大幅下滑,創業板指也持續下跌。這個過程中,有些曾經叱詫風云的妖股慘遭退市,有些技術迭代跟不上時代步伐的公司成為一灘死水。但也正是在行業洗牌的過程中,真正優質的資產展現出了自己的價值。

從扣非凈利潤上可以看到,在2018年,創業板50指數的扣非凈利潤相較創業板指率先實現大幅增長,而且在2019年后增速始終高于創業板指。

在A股市場環境和投資理念逐步成熟的大背景下,市場不再是純粹對概念主題的追逐,而是注重個股基本面,所以創業板中反而是市值大、流動性好、質地優秀的企業得到了更大的彈性。

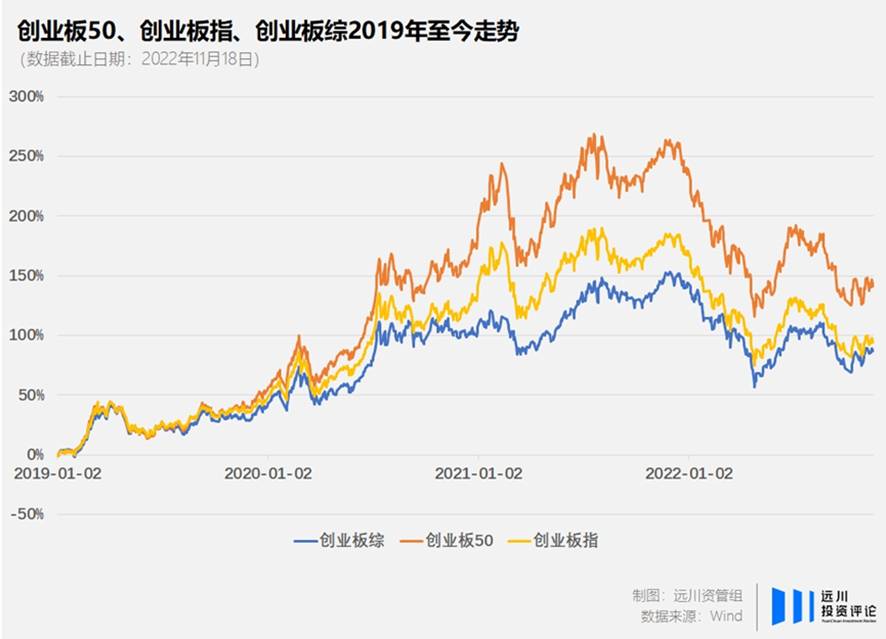

從指數走勢上可以明顯發現,從2019年初至今,創業板綜指漲幅為86%、創業板指漲幅為92%、創業板50指數漲幅為139%。

04

尾聲

2021年5月的最后一個交易日,寧德時代收盤市值突破一萬億,在新能源高歌猛進的年代里,成為創業板歷史上*個市值突破萬億的上市公司。但對于一個面向成長、面向新興、面向變化的創業板而言,將「創新」與「優質」結合,成為真正達到高質量發展的公司并不容易。

創業板成立至今已有13年之久,曾經的互聯網傳媒傲立潮頭,隨后農林牧漁里也誕生過*匹兩千億的大白馬,到如今以新能源崛起為線索的電力設備成為*的*大行業,劇烈的權重變遷背后,是整個新興產業的此起彼伏,有的行業在周期過后依然堅挺,有的龍頭卻在泡沫之后退出市場。

從上市審核趨嚴可以感受到政策對于企業質地的重視:需要有核心技術、有一定的市場占有率、有足夠的研發投入和核心技術團隊。這將形成更好的良性競爭的局面,讓更優質的企業脫穎而出。

但在一個仍然充滿變化的經濟體里,從來沒有人可以承諾「新產業、新技術、新業態與新模式」的投資可以一帆風順,選股也依然是一件充滿挑戰的工作。

而創業50ETF(代碼:159682)可以作為便捷的工具,一鍵投資創業板50這個優中選優的指數。該指數具有較高「行業銳度」,從2019年的養殖業龍頭,到如今的權重占比超20%寧王,半年調整一次成分股,并將市場交易的因子納入篩選模型,能更好地捕捉到真正優質的企業。

【本文由投資界合作伙伴微信公眾號:遠川投資評論授權發布,本平臺僅提供信息存儲服務。】如有任何疑問,請聯系(editor@zero2ipo.com.cn)投資界處理。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。