寵物集市-寵物集市華東、華南、華北排行榜一覽表

608

2025-03-31

新能源車市場的爆發,讓鋰電池得道,順便讓上游的原材料雞犬升天。

在本文中,我們將把視線移至“四大天王”中的另一位,被譽為是鋰電池之“血”的電解液。

電解液是個啥?

電解液作為鋰電池的四大主材之一(另外三者為正極、負極、隔膜),是電池中離子傳輸的載體,在正負極之間起傳導鋰離子的作用,為鋰離子提可自由脫嵌的環境,對鋰電池的能量密度、比容量、工作溫度范圍、循環壽命、安全性能等均有重要影響。

與我們上篇分析的鋰電池隔膜相比,電解液的性能指標較少,主要為電導率、化學穩定性、可使用溫度范圍、安全性四個方面。

信息來源:康鵬科技招股說明書[1]

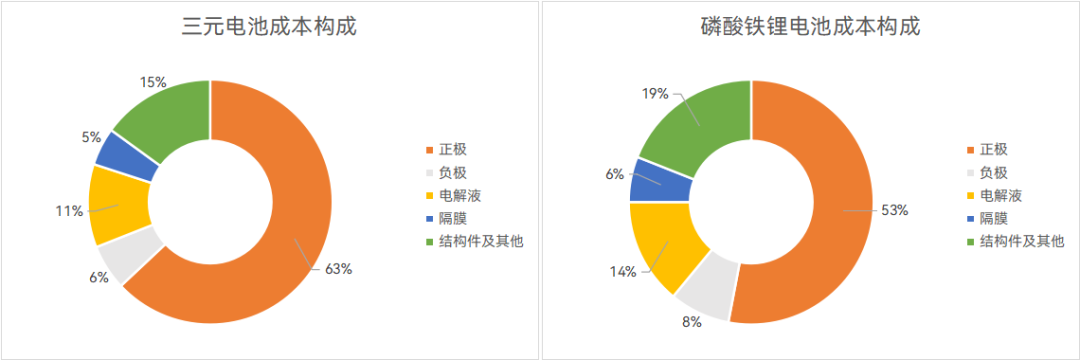

受上游原材料價格影響,不同時期的鋰電池具體成本構成存在一定差異,加上電解液價格浮動較其它材料更明顯,因此在電池總成本中的占比變化比較明顯,通常來說在10%~15%上下浮動[2][3]。

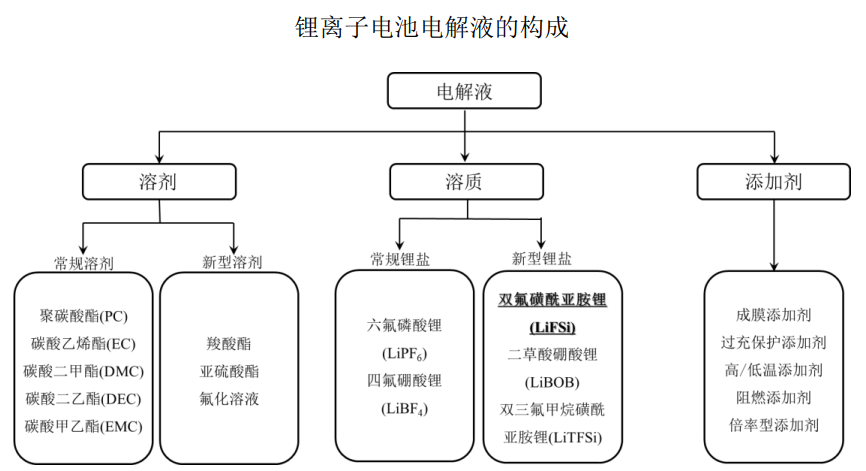

主流的鋰電池電解液通常由電解質鋰鹽(溶質)、高純度有機溶劑、 各類添加劑等原料按一定比例配制而成。

信息來源:鵬康科技招股說明書[1]

電解液三種主要成分按質量占比排列,分別為:溶劑占約80%~85%;鋰鹽占10%~15%;添加劑5%上下[2][4][5][6]。但三種原材料的成本占比則完全不同,最核心的鋰鹽占比最高,現階段能達到50%~60%左右;添加劑10%~20%之間;溶劑則為25%左右。

必須強調的是,這種成本結構僅為估算。電解液的原材料價格近年受多方面影響波動很大,例如主流鋰鹽六氟磷酸鋰噸價較年初高點已經腰斬,常見的溶劑價格更是跌去60%以上[2];另一方面,電解液高度定制化,沒有統一標準,針對不同客戶的產品在用料上有所區別,也很難給出準確計算。總體上,電解液原材料成本占比約在80%左右,較鋰電池其它主材高出不少[4][5][6][7][8]。

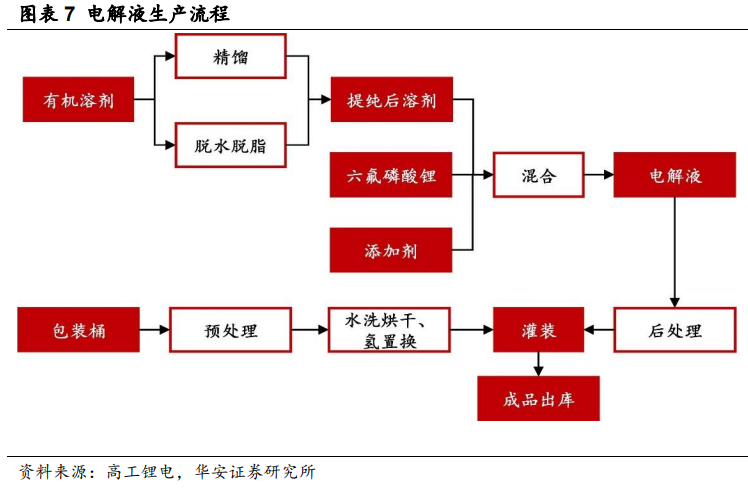

電解液的生產流程本身并不復雜,加工成本在總成本中的占比也不高。電解液生產流程主要由溶劑制備、溶劑提純、配制、后處理及灌裝等環節組成。其中,配制是指根據電解液配方和物料加入先后順序,將提純后的溶劑、溶質、添加劑等原料加入配制釜中充分攪拌、混勻,該環節直接決定了電解液的性能指標,是電解液生產流程的核心。由于工藝簡單,電解液的行業門檻偏低,券商測算的GWh固定投資額僅為342萬元,遠低于鋰電產業鏈其它環節的均值5798萬元,導致行業存在一定的低端產能過剩,也使得加工環節并不能體現龍頭企業的競爭力[4]。

電解液的核心競爭力主要來自成本控制能力和配方,是龍頭企業更明顯的優勢所在。前文已提及,電解液80%以上的成本是原材料成本,原材料價格會直接影響企業盈利能力,因此針對上游核心原材料有布局,或議價能力更強的企業往往擁有更強的競爭力。

配方則直接決定了電解液的具體成分配比,直接決定了產品的最終性能,也即產品的競爭力。目前配方的來源主要有電解液廠商獨立研發、與電池廠商合作研發、由電池廠商提供這三種方式,因此有固定下游合作客戶或自研能力強的電解液企業競爭力更為突出。

液的科技與狠活兒

電解液的三類核心材料:溶質(鋰鹽)、溶劑、添加劑,是一系列用于配制電解液的物質統稱,涉及原材料很多,且溶劑與添加劑為了追求更好的性能,通常是數種材料混用,使電解液體系觀感相對復雜,拗口的名詞和五花八門的縮寫更是隨處可見。

本節將以盡可能易于理解的方式解析電解液的三類核心組成部分。

鋰鹽,即電解液中的溶質,是電解液最核心、成本占比最高的成分。其主要功能為提供鋰離子并在正負極之間傳輸鋰離子,對電解液的物理和化學性質有決定性影響,指標包括離子遷移率、解離常數、溶解性、熱穩定性、化學穩定性、SEI膜形成能力等。

SEI膜:即固體電解質界面膜,solid electrolyte interphase的簡稱。指的是在液態鋰離子電池首次充放電過程中,電極材料與電解液在固液相界面上發生反應,形成覆蓋于電極材料表面的一層鈍化層。這種鈍化層是一種界面層,具有固體電解質的特征,是電子絕緣體卻是Li+的優良導體,Li+可以經過該鈍化層自由地嵌入和脫出[9]。

盡管鋰鹽種類眾多,但適用于鋰電池的則比較有限,主要包括六氟磷酸鋰(LiPF6)、四氟硼酸鋰(LiBF4)、雙氟磺酰亞胺鋰(LiFSI)、二草酸硼酸鋰(LiBOB)、二氟草酸硼酸鋰(LiDFOB)、二氟磷酸鋰(LiPO2F)、雙三氟甲基磺酰亞胺鋰(LiTFSI)幾種。

六氟磷酸鋰(LiPF6)是目前最主流的鋰電池電解液。其在非水溶劑中具有合適的溶解度和較高的電導率、良好的離子遷移數、較強的電化學穩定性以及耐氧化性,且可在碳負極上形成適當的 SEI 膜以及可有效鈍化正極鋁箔,成熟的規模化生產也凸顯其成本優勢。盡管六氟磷酸鋰的單一指標未必*,但綜合性價比十分突出,廣泛受到生產商的青睞。

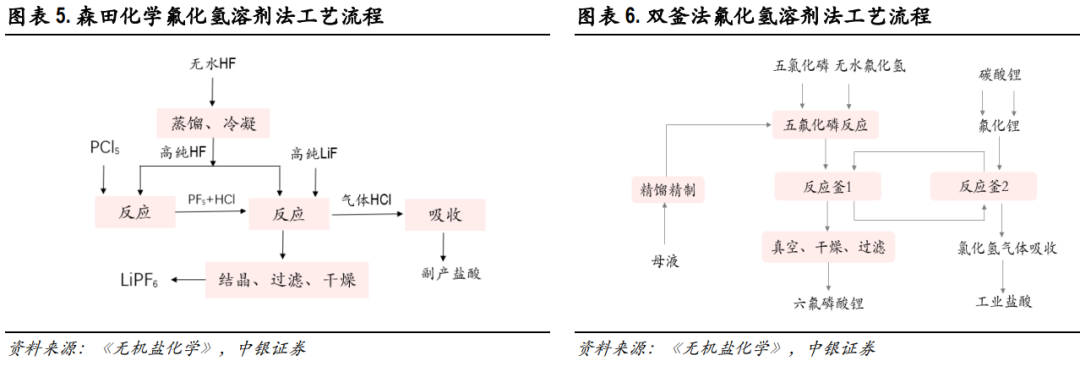

比較有趣的是,電解液本身的制備并不復雜,但作為主流鋰鹽的六氟磷酸鋰則完全不同,工藝繁瑣且難度偏高[10]。

當前六氟磷酸鋰最主流的制備工藝為HF(氟化氫)溶劑法,具有反應迅速、轉化率高、工藝簡單、產品純度高等適合大規模生產的優點。簡單地說,該工藝由五氯化磷(PCl5)和無水氟化氫(HF)反應生產五氟化磷(PF5)氣體,再與溶解在無水氟化氫中的氟化鋰(LiF)反應生成六氟磷酸鋰(LiPF6)[11]。

但HF溶劑法的缺陷在于,六氟磷酸鋰很不穩定,在60℃左右發生分解,極少量水也會導致分解,制備需在無水溶劑中進行,工況條件非常嚴苛,對原材料純度要求也非常高,且原材料包含氟化氫此種具有極強腐蝕性的物質,對生產設備也有很高要求。簡而言之,HF溶劑法的綜合生產難度、資金投入和能耗都比較突出,成本方面不夠理想。

目前有希望對HF溶劑法形成替代的六氟磷酸鋰生產工藝為有機溶劑法。這種工藝的好處在于用無腐蝕性的有機溶劑替代了危險的氟化氫,操作比較安全且對設備要求低,進而拉低了對固定資產的支出。同時,有機溶劑法的反應可在常溫常壓下進行,對工況要求不嚴格,且省略了結晶過程,可實現連續生產進而提升生產效率。缺陷則在于制取高純度六氟磷酸鋰比較困難,以及最終產物為液體,而液態六氟磷酸鋰運輸非常困難。目前天賜材料是成熟應用這一工藝,有一定*優勢的電解液生產企業。

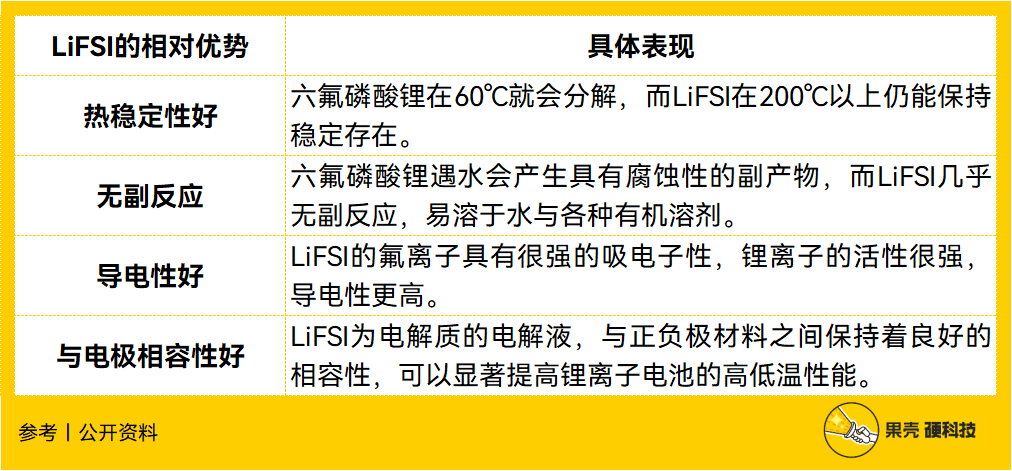

除了在制備過程中引發了一些麻煩,六氟磷酸鋰熱穩定較差,易水解的特點也導致在使用過程中,一旦溫度過高或者水分含量過高就會快速分解,造成電池容量迅速降低并釋放有害副產物,引發安全隱患。這種缺陷在下游電池廠商與車企對鋰電池各項指標要求越來越高的大背景下,已經促使電解液生產商轉向尋找性能更為優秀的新型鋰鹽。

新型鋰鹽主要包括雙氟磺酰亞胺鋰、二氟磷酸鋰、四氟硼酸鋰等,其中雙氟磺酰亞胺(LiFSI)最受關注,未來的商業化確定性最高,被視為下一代主流鋰鹽有力競爭者。相較于六氟磷酸鋰(LiPF6),LiFSI具有更高的導電率、化學穩定性和熱穩定性,能顯著提升電池的低溫性能、 循環壽命和耐高溫性能等指標。

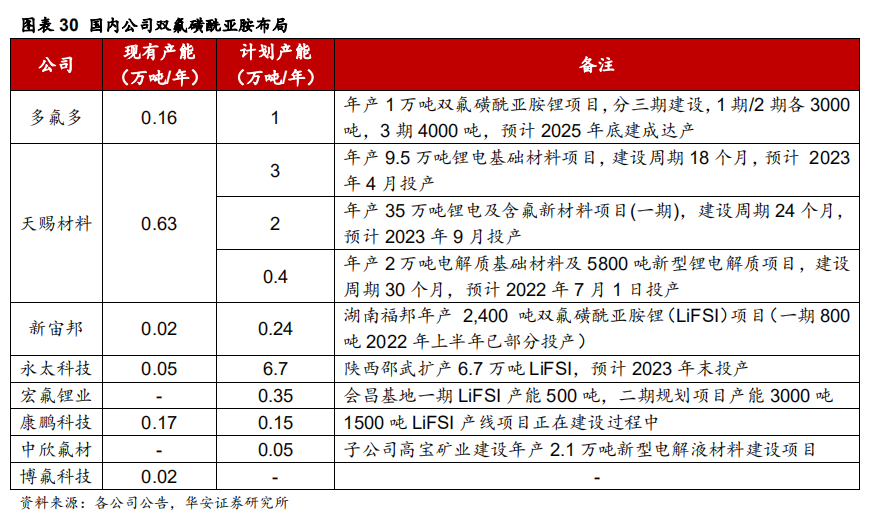

不過現階段LiFSI的工藝仍然過于復雜,成本也太高導致經濟性不強,主要作為一種添加劑而非溶質使用。不過LiFSI的優勢已經引起了行業足夠的關注,眾多龍頭企業已經關注并布局這一新型鋰鹽,擴產潮已經顯現。隨著未來生產工藝的持續發展,成本的進一步下降,以及企業產能的逐步落地,LiFSI很有希望改寫電解液溶質的行業格局。

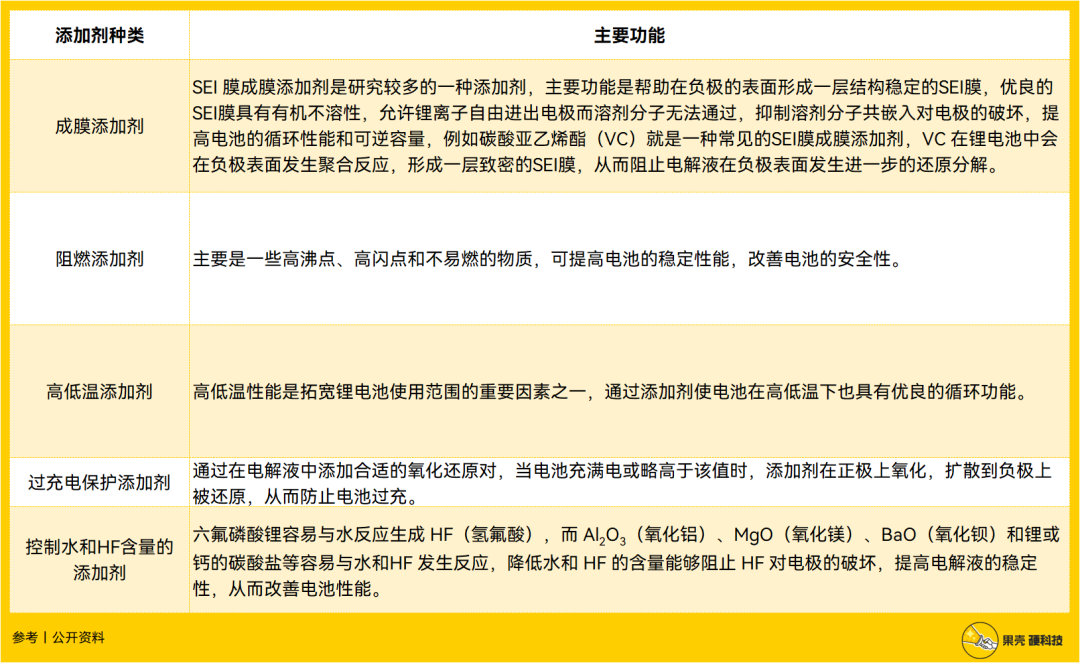

添加劑是指在電解液中具有特定功能的物質,其質量占比*,但對改善電解液特定性能具有至關重要的作用。由于不同應用領域、不同下游客戶對鋰電池的性能要求不同,電解液生產商可通過調整添加劑的種類以及用量來定向改善鋰電池的性能。添加劑的種類非常之多,可按作用類型大致分為成膜添加劑、過充保護添加劑、高低溫添加劑、阻燃添加劑、控制水和HF含量的添加劑等。

信息來源:華盛鋰招股說明書[12]

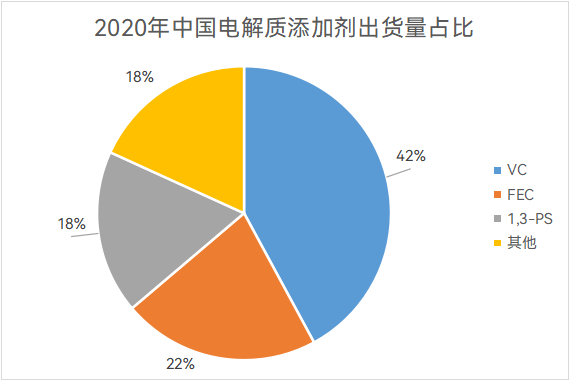

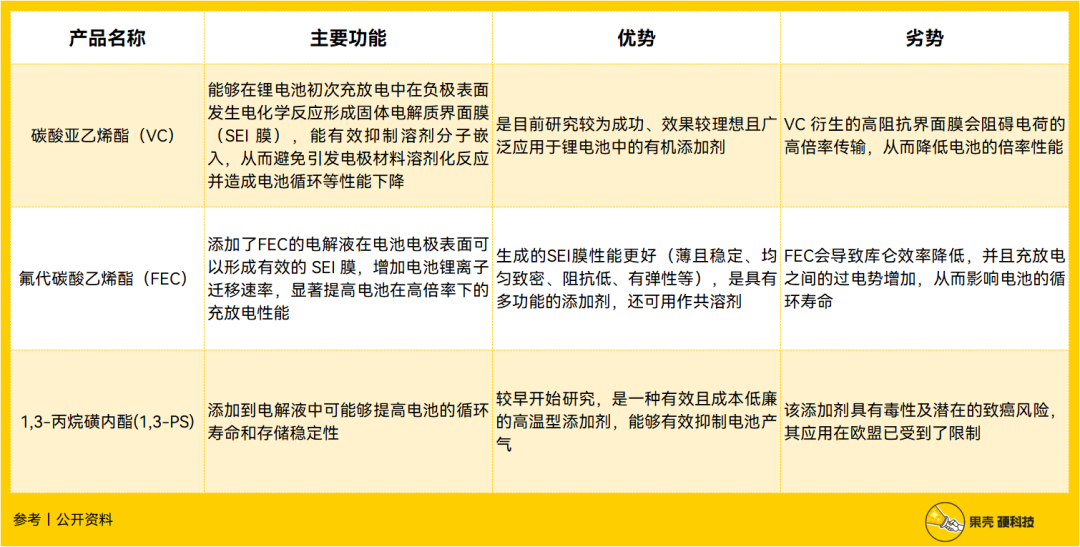

常見添加劑主要有碳酸亞乙烯酯(VC)、氟代碳酸乙烯酯(FEC)以及1,3-丙烷磺內酯(1,3-PS),2020年國內市場的三者出貨量占比合計接近82%。添加劑的普遍特征是市場小,生產工藝非常復雜,附加值很高,是非常典型的賣方市場專用化學品[13]。

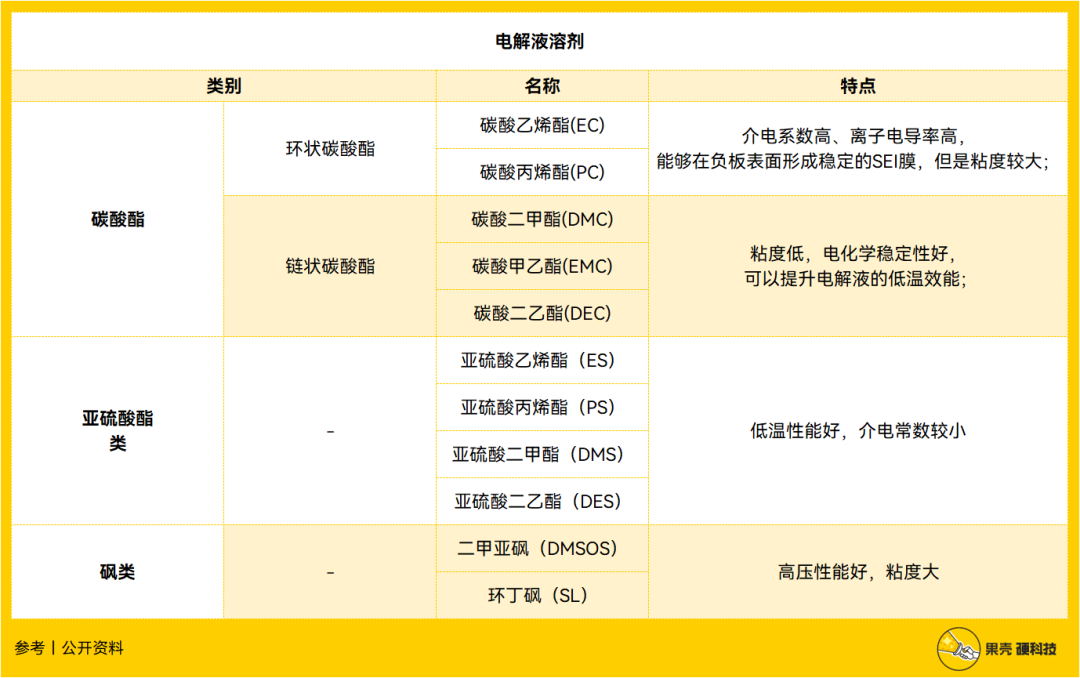

溶劑主要作為運輸鋰離子的載體,是電解液中質量占比最高的成分(約80%),但其重要性相對于鋰鹽與添加劑要略差一些。常用的溶劑大致可大致分為:碳酸酯類、亞硫酸酯類和砜類三種,其中碳酸酯類產品由于性能和成本等綜合優勢突出,是應用最廣泛的電解液溶劑。碳酸酯類則可進一步根據其結構不同分為環狀碳酸酯類有機溶劑和鏈狀碳酸酯類有機溶劑,前者包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC),后者主要為碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)。

進一步看具體產品,現階段最普遍的電解液產品為上述5種碳酸酯類混配,其中的碳酸二甲酯(DMC)氣味小、揮發性好、溶解能力強,可提電導率,低溫充放電性能佳、成本低,是市場滲透率最高的電解液溶劑。

電解液溶劑可分為工業級和電池級兩種,工業級純度要求為99.9%,而由于電解液雜質會對電池性能造成直接影響,因此電池級純度要求至少達到99.99%甚至99.995%以上,為溶劑核心指標,相應的工藝難度很大[13][14]。

碳酸酯類溶劑的合成工藝路線較多,當前主流路線為酯交換法,即通常所說的石化法。該制備方法的工藝比較簡單、反應效率高、生產成本低、最終產物純度高等優點,且產品經過提純去雜后可直接用于鋰電池電解液,綜合性價比突出。

碳酸酯類溶劑溶劑的其他生產工藝還包括:

光氣法:該工藝的原材料涉及劇毒物質,環境污染嚴重,環評難度巨大,生產安全性也不高,不符合基本的工業發展趨勢,已經基本淘汰;

甲醇氧化羰基法:原材料易得,生產成本低,生產過程簡單且比較環保,但生產效率低且對生產設備的要求比較高,是受到關注的技術路線之一;

尿素醇解法:原材料極易獲取,轉換效率好且副產物可循環利用,非常綠色環保,但反應很難進行,需要極為昂貴的催化劑,現階段經濟性差,也是受到關注較多的技術路線;

二氧化碳合成法:原料成本極低,生產過程安全環保且環節少,但技術很不成熟,仍處實驗室階段。

鋰電池的液態

受益于快速發展的動力電池行業,電解液在近年也實現了市場規模的跨越式增長。

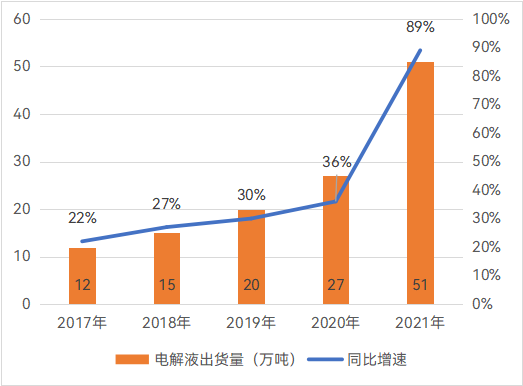

根據EV Tank數據,2020年中國電解液出貨量為26.9萬噸,同比增長35.9%;而在2021年,國內出貨量大幅提升至50.7萬噸,同比增長88.5% [15]。根據GGII數據,2022上半年,國內電解液實現出貨33萬噸,同比增長63% [16]。

中國在電解液領域一如既往的憑借制造業優勢占據主導地位。在2020年,全球的電解液出貨量為33.4萬噸,國內出貨量占比為80.54%;2021年全球出貨量為61.2萬噸,國內出貨量占比則大幅提升至了88.5% [15]。

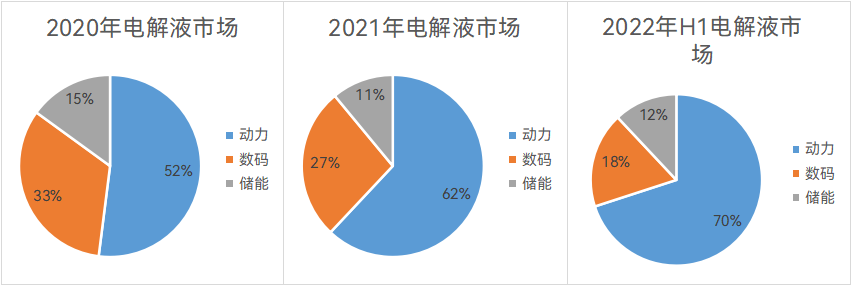

不過需要強調,這一出貨數據指的是電解液總體出貨,而非動力電池電解液,也包括數碼以及儲能市場。按照產品區分,2020年的動力電池電解液在市場中的占比為52%,勉強過半,而到了2021年已經達到62%,并在2022年上半年的額出貨量進一步提升至70%[16][17]。這種市場變化毫無疑問反應了動力電池市場極其強勁的需求,但也與數碼產品市場的萎靡不振有關,而儲能場景受益于快速發展的清潔能源行業,也對整體增長提供了一定幫助,但由于體量偏小,不如動力電池市場明顯。

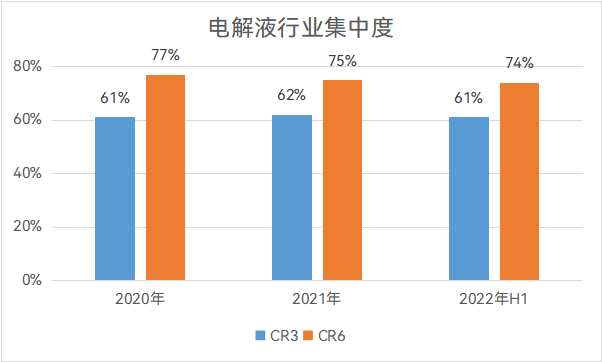

從市場競爭格局看,電解液是比較典型的寡頭市場,市場份額向頭部企業高度集中。根據GGII數據,國內電解液市場的CR3在2022年/2021年/2022年H1分別為61%/62%/61%;同期的CR6則分別為77%/75%/74%。盡管受疫情、下游需求強勁導致的訂單外溢等因素影響,行業的市場集中度有所波動,但始終維持在高位[16][17]。

由于電解液行業的統計口徑比較多,數據相對混亂,本文不給出具體數據。但無論按哪種統計方式,天賜材料、新宙邦以及國泰華榮(上市公司江蘇國泰子公司)均穩居前三位置,其中天賜材料較后兩者有巨大優勢,獨居*梯隊,新宙邦與國泰華榮分列二三;第三梯隊則包括杉杉股份、法恩萊特、比亞迪(自產)、昆侖化學、中化藍天、賽緯電子等企業。

技術迭代到底是不是個事

盡管受益于極其旺盛的下游需求,電解液領域近年的發展極其迅速,生產企業也賺了個盆滿缽滿,但行業還是存在清晰的技術迭代壓力。

目前十分火熱的固態電池,以及產業化路徑已經比較清晰的半固態,恰是針對電解液這一部分作出的改變。前者是完全采用固態電解質,徹底拋棄電解液,在技術成熟度上仍然不高,面臨技術門檻多,研發難度大,距離規模化仍有不短的距離;后者則“略微”溫和一些,固液電解質混用,綜合成本與技術難度考慮,可能更符合商業化需求。

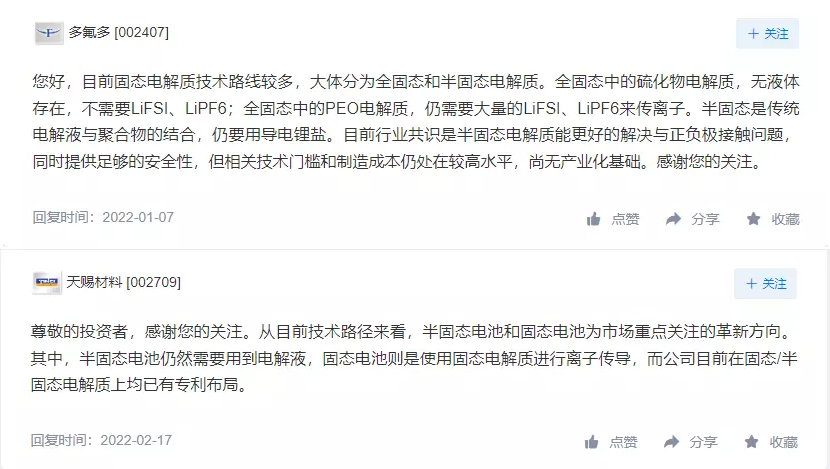

毫無疑問,固態/半固態此種全新的電池已經是行業比較明確的趨勢,只是對產品的最終形態尚無定論,這會在一定程度上影響電解液企業的經營。例如多氟多在投資者互動平臺上就提到,硫化物路線甚至不需要當前的主流鋰鹽,PEO(聚氧化乙烯)電解質路線則對現有電解質存在一定需求。半固態由于與當前的鋰電池技術差異更小,仍對電解液有明確需求。

信息來源:互動易[18][19]

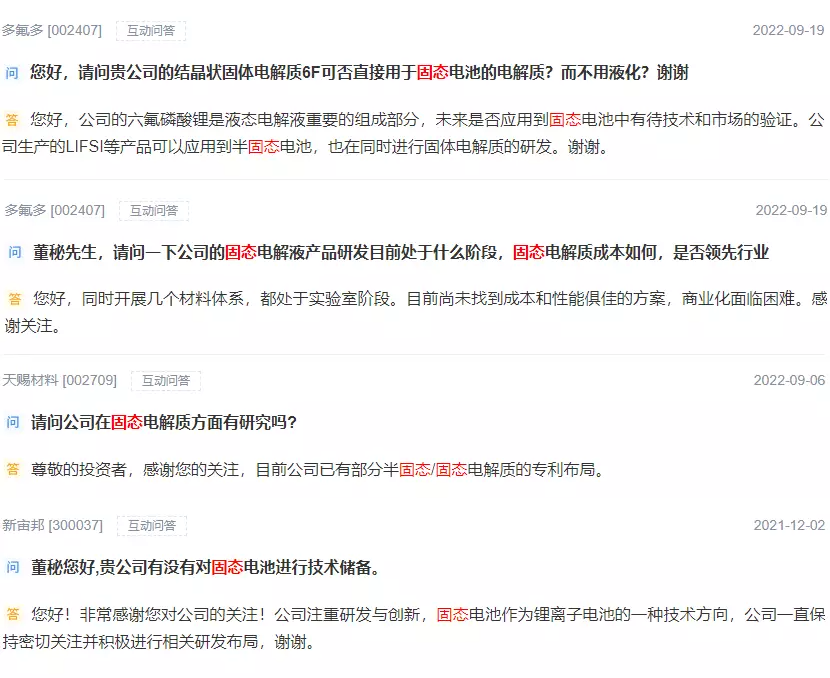

當然,行業內主要企業已經關注到了這一趨勢,均在投資者互動平臺多次表示已在進行相關技術研發、已有部分專利、在跟進技術發展趨勢、產品可以直接用于下一代電池技術等,但也提及面臨著許多困難。

信息來源:互動易 [20][21][22][23]

不過從另一個角度講,技術也有自身的發展規律,固態/半固態或者其他新型電池的發展不可能一蹴而就,只能說是一種確定性比較強的未來技術路線。我們可以預見業態必然會發生一些改變,舊有龍頭企業需要作出一些改變,也會有足夠的機會留給新入局者,但總體來這些均不會在短期出現,現階段的行業邏輯與經營模式暫時不會有根本性變化,需要的是更加關注技術落地情況而非過度擔憂。

若我們將視線轉移至其它更廣泛的新型電池技術路線,則會發現電解液在其中扮演的角色較為多樣化。

對近期熱度很高的鈉電池而言,電解液所起的作用以及發展趨勢與鋰電池區別不大。鈉元素本就是鋰的廉價替代品,電池的工作原理與電池結構與鋰電池也非常接近,生產設備兼容性也比較高。鈉電池同樣有較為明確的半固態、固態發展方向。總的來說,鋰電池電解液的行業經驗對于鈉電池電解液有很高的可借鑒性,例如鈉電池當前較為常用的電解質也是六氟磷酸鈉,對應鋰電池的六氟磷酸鋰[24],這一路線對電解液整體的沖擊反而不一定大于固態/半固態。

但在另一些方向上,電解液的具體定位則有很大變化。

例如關注度同樣不低的釩液流電池中,其結構與鋰電池完全不同,電解液直接作為電池的正負極活性物質使用,主要為含釩離子的溶液。電解液是液流電池最為重要的材料,其濃度和體積直接決定其容量,這也意味著其在成本中占比非常高,4小時儲能系統中的電解液占比就可達到50%;時長越長,則占比還可進一步提升[25]。

至于以氫燃料電池為首的燃料電池路線,則已經不屬于蓄電池,有著根本性的技術差異,不涉及電解液的概念。

簡而言之,分析電解液行業的發展趨勢需要更加廣泛的考慮下游電池行業。由于技術路線的龐雜,不同電池對電解液的應用有著很大區別,且未必就代表未來最主流的電池形式。一種更有可能的未來電池行業落地模式,是產品針對具體應用場景高度特化,不同形態的電池并存。過度強調或忽視技術迭代帶來的變化,無論對行業參與者或是投資者而言,都會構成一定風險,需要全面結合具體的技術路線,方能得出更為準確的結論。

References:

[1] 上海康鵬科技股份有限公司:首次公開發行股票并在科創板上市招股說明書(上會稿) 2021.03

[2] 安信證券:電解液盈利尋底,氟化工亮眼可期 2022.11.08

[3] 頭豹研究院:2022年中國電解液行業概覽:行業景氣度高企,新型鋰鹽帶來行業變局 2022.03

[4] 申萬宏源:全球電解液龍頭,持續深化產業鏈縱向布局 2022.02.15

[5] 申港證券:全球電解液龍頭 一體化擴產保障成長 2022.11.01

[6] 華安證券:電解液產業鏈供需兩旺,龍頭公司強者恒強 2022.09.15

[7] 湘財證券:電動車核心材料需求前景廣闊,材料體系不斷迭代創新 2022.08.24

[8] 周泉:2021年全球及中國電解液溶質(鋰鹽)行業現狀分析,22年六氟磷酸鋰價格或將回落「圖」. 華經情報網 2022.04.08 https://www.huaon.com/channel/trend/796355.html

[9] 詮釋干貨:這么全的SEI膜介紹,真的再也沒有了 2017.12.18 https://mp.weixin.qq.com/s?__biz=MzkyNDI2MDI5NA==&mid=2247500515&idx=3&sn=eb78e7cc496a51ced7aa4cd2617182c1&source=41#wechat_redirect

[10] 華安證券:深耕電解液溶質大賽道,打造新材料產業平臺 2022.08.05

[11] 中銀證券:六氟磷酸鋰行業深度報告 2020.09.16

[12] 華盛鋰電:首次公開發行股票并在科創板上市招股意向書 2022.06.24

[13] 東亞前海:新能源汽車+儲能雙輪驅動、電解液景氣度有望延續 2022.09.22

[14] 國泰君安:立足輕烴一體化,新材料構筑增量 2022.11.09

[15] EVTank:2021年中國鋰離子電池電解液出貨量達50.7萬噸,產業鏈縱向整合趨勢明顯 2022.03.04 https://mp.weixin.qq.com/s/tFaszufwudJ-gMaJXguGcg

[16] GGII:2022H1中國電解液出貨33萬噸,同比增長超60%. ?新產業智庫 2022.07.21 https://mp.weixin.qq.com/s/ob23J8eqeCF3T9RVQvIuLg

[17] GGII:2021年中國電解液出貨50萬噸,同比增長100%. 高工鋰電網 2022.04.08 https://www.gg-lb.com/art-44603.html

[18] 互動易 2021.12.10 http://irm.cninfo.com.cn/ircs/question/questionDetail?questionId=1068216701282906112

[19] 互動易 2022.02.10 http://irm.cninfo.com.cn/ircs/question/questionDetail?questionId=1114426444741427200

[20] 互動易 2022.07.22 http://irm.cninfo.com.cn/ircs/question/questionDetail?questionId=1234593770007027712

[21] 互動易 2022.07.20 http://irm.cninfo.com.cn/ircs/question/questionDetail?questionId=1233305288408354816

[22] 互動易 2022.08.26 http://irm.cninfo.com.cn/ircs/question/questionDetail?questionId=1260870200876908544

[23] 互動易 2021.12.01 http://irm.cninfo.com.cn/ircs/question/questionDetail?questionId=1061759406931931136

[24] 張福明, 王靜, 張鵬, 時志強. 有機電解液在鈉離子電池中的研究進展. 材料工程, 2021, 49(1): 11-22.

[25] 光大證券:釩電池系列報告三 2022.09.25

【本文由投資界合作伙伴微信公眾號:果殼硬科技授權發布,本平臺僅提供信息存儲服務。】如有任何疑問,請聯系(editor@zero2ipo.com.cn)投資界處理。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。