寵物集市-寵物集市華東、華南、華北排行榜一覽表

463

2025-04-01

伴隨一代人的童年記憶,“辣條一哥”終于走到了上市門前。

拉開時間線看,衛龍上市的過程一波三折。早在2021年5月、11月,衛龍就曾兩次遞表港交所,最終均為“失效”狀態。

此后,衛龍發起第三次IPO沖擊,并于2022年6月通過聆訊,卻拖延至12月才開啟招股。

最新招股書顯示,衛龍此次擬全球發售9639.7萬股份,每股發售價為10.4港元至11.4港元,最高募資約11億港元,較媒體報道的10億美元大幅縮水,估值則由此前的600億元砍到了220億元。

在歷經了長達一年半的坎坷后,衛龍的底氣已大不如前,2022年上半年,衛龍更是由盈轉虧。

距離上市只差臨門一腳的衛龍,最終能收獲想要的結局嗎?

01、優等生栽跟頭

實際上,2022年以前,衛龍還是盈利能力強、成長性良好的優等生。

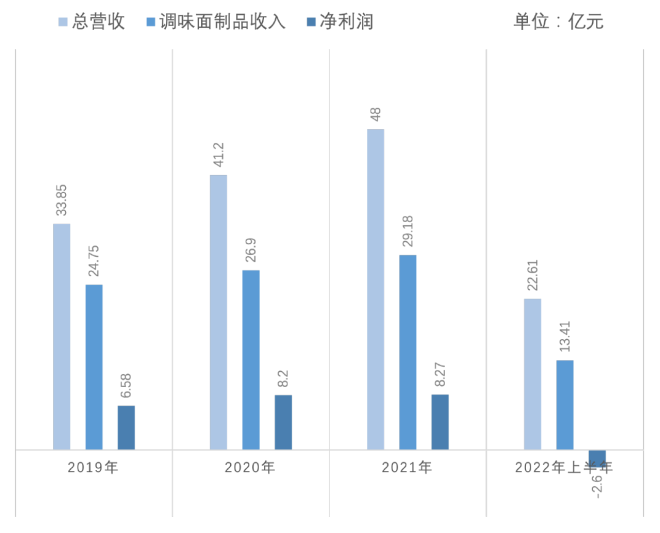

2019年至2021年,衛龍營收分別為33.85億元、41.2億元和48億元,年均復合增長率為19.1%;同期凈利潤為6.58億元、8.19億元、8.27億元;對應凈利率為19.4%、19.9%、17.2%,是行業平均水平的兩倍左右。

衛龍2019-2022年上半年營收情況,36氪制圖

不過,進入2022年后,一路高歌的“辣條一哥”栽了跟頭。

數據顯示,衛龍今年上半年營收22.61億元,同比微降1.8%,同期虧損2.61億元,預計全年凈利潤大幅下滑。

在招股書中,衛龍將虧損歸咎于股份支付、疫情因素及產品提價影響銷量等。

衛龍坦言,由于各地新冠疫情的區域性復發,導致公司的生產及交付受到影響。另一方面,面對一二級市場的估值倒掛,衛龍不得不拿出真金白銀補償投資者。

2022年4月,衛龍以總對價1576.2689美元向發行前投資人出售了1.576億普通股,每股作價0.00001美元,近乎無償地將股份轉給了前期投資者。

據相關會計準則,此類股份的發行產生了6.29億元的一次性付款開支,在擊破衛龍估值泡沫的同時,讓其財務數據雪上加霜。

此外值得關注的是,2022年1月至4月,衛龍曾兩度對產品提價。

同比去年上半年,衛龍調味面制品、蔬菜制品、豆制品及其他產品每公斤均價分別上漲了1.6元、2元和4.7元,漲價幅度接近過去三年漲幅的總和。

衛龍表示,這主要是受原材料價格上漲影響。5月起,衛龍已對主要產品進行升級,其中包括包裝、生產工藝、配方及規格多方面。

從過往數據看,衛龍一直憑借其在辣條市場的強勢地位、用提價來應對市場變化。直到今年,這種量價齊升的邏輯被打破,毛利率的增長已無法抵消產品銷量的下滑。

僅上半年,衛龍主營的調味面產品就比去年少賣了1.31萬噸,蔬菜制品、豆制品及其他產品的銷量分別下降了3.94%、19.71%。

盡管衛龍在招股書中樂觀地表示,用戶需要時間適應產品調價,銷量只受到了“暫時性影響”,消費者們的態度卻并不明朗。即使在情懷濾鏡下,吃著5毛錢一包辣條長大的90后,也未必會為5元的衛龍買單。

且在消費升級的大趨勢下,人們更關注健康。產品層面,辣條始終要擺脫“垃圾食品”的標簽。或因此,衛龍始終未放棄“高端化”轉型,但反響平平。

02、“網紅”只做線下生意?

2010年,衛龍首次試水明星代言,先后邀請楊冪成為代言人,未獲得顯著效果,反被楊冪粉絲以“擅自使用肖像權”為由舉報。

2016年,衛龍調整營銷方向,與網紅張全蛋合作,對車間環境正面宣傳。隨即,衛龍憑借搞笑短片、表情包和各種整活手段坐實了“辣條網紅”的身份,一度蹭著iPhone7發布的熱度推出hotstrip7,試圖帶火其高端“白袋”系列。

某種層面而言,衛龍算是讀懂了年輕人,且推廣費用并不高。

招股書顯示,三年間,衛龍的廣告營銷費用由3082萬元增長到了2021年的7868萬元,占總收入比重最高不超過1.6%。占比更高的反是將成品運送至經銷商的運輸費用。

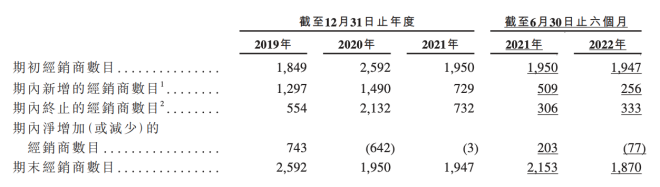

截至2022年6月30日,衛龍的線下經銷商數目為1870家,銷售網絡覆蓋了中國73.5萬個零售終端,線下渠道對衛龍業績的貢獻高達九成。過去幾年,為籌備上市,衛龍也采取了頗為激進的策略。

報告期內,衛龍新增經銷商數目分別為1297家、1490家,729家、256家。同期,衛龍對增速不如預期、活躍度不佳的經銷商換血,終止合作的經銷商數目為554家、2132家、732家、333家,整體呈收縮趨勢。

衛龍線下渠道經銷商變動情況,圖源招股書

此外,衛龍對供應商采取先款后貨的模式,*限度地保障了現金流。

2021年,衛龍應收賬款周轉天數僅為3.7天,三只松鼠的回款周期是7.6天、合作中大商超較多的鹽津鋪子則達到了28天。

衛龍對經銷商的強勢體現在多方面。曾有媒體報道,衛龍要求經銷商對代理產品“二選一”,并有壓貨、爆款捎新貨等“捆綁”的現象。同時,衛龍不接受產品問題以外的退貨理由。

有分析指出,衛龍此舉旨在加大對線下渠道的影響力。對線下的過度依賴,也導致主做年輕人生意的衛龍線上發展的不順利。

數據顯示,衛龍95%的消費者年齡集中在35歲以下,其中25歲以下的消費者占到了55%。

截至2022年6月30日,衛龍線上經銷商縮減至21家,加上自營的天貓旗艦店等直銷渠道,其上半年線上收入約2.39億元,僅占總營收比重的一成。

03、辣條一哥焦慮難解

據弗若斯特沙利文數據,2021年,衛龍在中國所有辣味休閑食品企業中*,市場份額達到6.2%;以零售額計算,是第二名企業的3.9倍。

同年5月,衛龍完成Pre-IPO輪融資,CPE源峰、高瓴資本、紅杉中國、騰訊投資、云鋒基金等紛紛下注。彼時,正值一級市場新消費投資的熱潮,處于業績高增長期的衛龍造就了估值600億元的“辣條神話”。

然而,隨著奈雪的茶、泡泡瑪特在港股市場相繼破發,衛龍過高的估值顯得愈發尷尬。

香頌資本董事沈萌告訴36氪,衛龍兩次通過聆訊后上市折戟,大概率與市場對其估值及融資目標的反饋達不到預期有關。本次被迫“打折上市”,或更多是為前期資本退出建立渠道。

另一方面,即便砍去三成估值,完成上市的衛龍所面臨的市場環境也并不樂觀。

沈萌分析,美聯儲高利率的策略會對全球市場產生“抽水效應”,香港銀行體系的結余在11月中低于1000億港元,現階段資金面偏緊,這些都會對大型的IPO上市產生不利影響。

刨除外部因素,資本市場對衛龍自身的成長性也有顧慮。

在衛龍2020年的合作伙伴大會上,董事長劉衛平曾夸下海口,要將衛龍2022年的營收做到100億元。

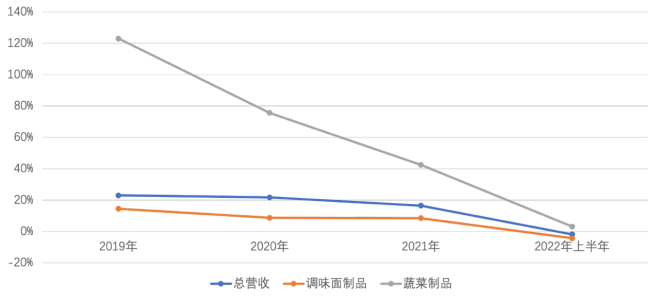

招股書顯示,衛龍三年業績增速呈遞減趨勢,作為業績頂梁柱的辣條產品增速也在下降,從2019年的14.5%下降至2021年的8.5%。

衛龍旗下主要制品年同比增長率,36氪制圖

艾媒咨詢分析師張毅認為,衛龍與辣條品類的高度綁定限制了其在新品類上擴充的腳步。

盡管衛龍已在發展蔬菜制品、豆制品等,但目前僅“魔芋爽”銷量可觀。招股書中,以辣條為代表的調味面制品始終占到總收入的六成以上。

且由于食品加工行業的門檻并不高,三只松鼠、良品鋪子等上市企業都開辟了辣條業務,在線上與衛龍正面競爭。

需要提及的是,衛龍始終存在食品安全隱患。

據《消費者報道》梳理,2015年10月至2021年6月,衛龍的多款產品被市監局檢測出規定不得使用的脫氫乙酸、山梨酸、甜蜜素等成分。在黑貓投訴平臺上,與衛龍有關的投訴達到499起,涉及產品中發現異物、食品發霉等。

有聲音認為,衛龍此前的上市失敗,或與頻繁曝光的食安問題有關。其招股書也提示:若未能維持食品安全及始終如一的質量,可能會對品牌、業務及財務表現造成重大影響。

可以肯定的是,無論衛龍上市后的股價命運如何,“辣條一哥”的焦慮仍將持續。

【本文由投資界合作伙伴36氪授權發布,本平臺僅提供信息存儲服務。】如有任何疑問,請聯系(editor@zero2ipo.com.cn)投資界處理。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。

版權聲明:本文內容由網絡用戶投稿,版權歸原作者所有,本站不擁有其著作權,亦不承擔相應法律責任。如果您發現本站中有涉嫌抄襲或描述失實的內容,請聯系我們jiasou666@gmail.com 處理,核實后本網站將在24小時內刪除侵權內容。